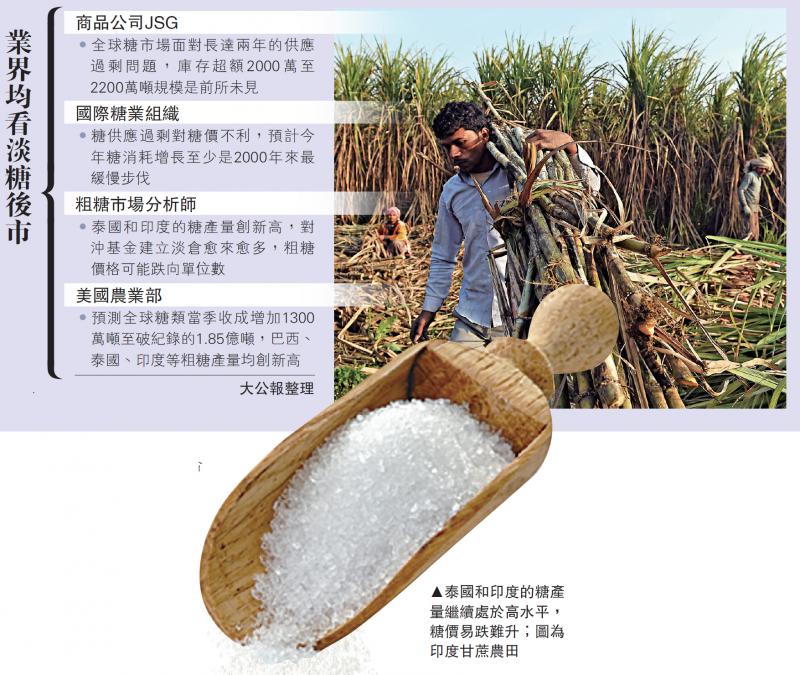

印度和泰國產糖量創新高,粗糖供過於求的情況持續不變,糖消耗放緩至十八年最慢,再加上基金淡倉趨增,拖累粗糖價格今年來已累跌約26%,為眾多商品中跌幅最大。市場人士和分析師表示,粗糖價格料進一步下滑,未來要視乎產地天氣對收成影響,還有產糖國家出口情況。/大公報記者 鄭芸央

全球糖業交易商、經紀、出口商和基金經理於五月七日至九日聚集紐約,出席糖業界大會,在這數天的會議和研討會中,分析師不約而同地預期,糖供應將是連續第二年供過於求;與此同時,糖的需求增長處於疲弱步伐,因而分析師紛紛警告糖價有跌向單位數字風險。

分析:隨時跌穿10美仙

由於泰國和印度的糖產量繼續處於高水平,糖價易跌難升,紐約粗糖期貨價格上周五報每磅11.22美仙,四月時曾經跌至每磅10.93美仙,為2015年9月以來低位。事實上,今年以來,粗糖期貨價格下跌26%,成為彭博追蹤三十四隻商品中跌勢最重的品種。市場人士均認為,泰國和印度的糖產量創高水平,是糖價下跌主因;此外,對沖基金建立的淡倉愈來愈多,加重糖價下跌壓力。

泰削出口 售予當地乙醇商

外媒報道稱,全球第二大糖出口國泰國決定今年大幅減少粗糖出口量,至少達到50萬噸,轉而賣予當地乙醇生產商。泰國甘蔗和糖協會辦公室主管稱,已經批准有關計劃,並稱如果有需要,將會再為泰國乙醇生產商分配大量粗糖。

市場人士預測,泰國今年將生產1430萬噸糖,此為一個紀錄新高水平,其中逾1100萬噸糖將出口,約260萬噸糖將留在當地使用。

在紐約舉行的糖業大會是由國際糖業組織(ISO)和顧問行Datagro聯合主辦,國際糖組織負責人對需求疲弱發出警告,預計今年糖消耗至少是2000年來最弱步伐,並以「危險」形容這個放緩情況。在截至五月八日為止、糖業大會結束的當周,根據商品期貨交易委員會數據顯示,投資經理的期貨及期權淨沽倉為14.6658萬份合約。有分析師預計,粗糖價格可能跌向單位數水平,未來糖價走向要視乎南美糖產國家巴西的出口供應及天氣情況;不過,巴西聖保羅農業貿易辦公室預測,該國2018/19年度甘蔗壓榨量為6.28億噸,按年減少1100萬噸。

印度糖廠協會於四月時表示,2017/2018年度印度糖量預計將達到2950萬噸新高,導致印度的糖價下跌。荷蘭合作銀行報告指出,糖市場淡風將會維持一段時間。商品公司JSG預計,全球糖市場面對長達兩年的供應過剩問題,超額2000萬至2200萬噸的規模是前所未見。國際糖業組織人士亦認為,糖供應過剩不利糖價表現。