港交所容許同股不同權公司上市,可望於下半年成事。市場開始估領袖,競猜誰可最先跑出,普遍看好一些巨無霸級獨角獸,因為他們業務發展相對成熟,不少開始有營收,估值更遠超躋身獨角獸行列的10億美元門檻,種種條件都適合上市。只是獨角獸也有強有弱,大家必須學懂如何辨識真偽!

美國兩名學者去年經史丹福大學發表一份研究,深入分析當地135隻獨角獸的估值,發現估值平均較合理值高出50%,其中15隻更高出100%,發水問題嚴重,根源在於估值方法。一般來說,初創企業從種子階段發展至獨角獸規模,至少經歷四、五輪融資,每完成一輪融資均會重新估值,業內慣例是把新舊股份劃一依最新價格計算,由於後期融資的作價大多比早期融資高,估值往往即時急漲。

後期融資作價較高是反映公司業務趨成熟,風險比早期投入低;但是,為了提升吸引力,許多公司在後期融資時會附加一些保障投資者的條款,如可享優先派息、否決上市計劃、IPO價格保證等。若然公司最終能按保證價格上市,新舊投資者利益是一致的,人人皆大歡喜;但若上市價低於保證價,問題便會浮現,普通股可實現的價值遠比優先股低。

以手機支付系統開發商Square上市前的E輪融資為例,當年共發行970萬股優先股,籌募了1.5億美元,每股價值15.46美元,這批優先股連同舊股合共約3.88億股,重新估值後,Square的身價漲至60億美元。當然,一如大多數後期融資,新發行的優先股附帶多重保障,其中包括保證上市價不低於每股18.56美元;萬一清盤或被收購也可優先收回每股15.46美元,幾乎是穩賺不賠。

教人失望的是Square最終於2015年11月上市,定價僅每股9美元,價值縮水42%。E輪投資者獲額外派發普通股,用以抵償保證上市價的差額,沒有太大損失;但普通股股東不單身家大縮水,持股還要被額外增發的股份攤薄。要更準確地反映企業的價值,估值時應該把帶附加保障條款的優先股和普通股分開計價,不同類別股東才能看到股份的合理值,史丹福大學的研究把135隻獨角獸按此重新估值後,其中65隻獨角獸地位不保,數字實在驚人。

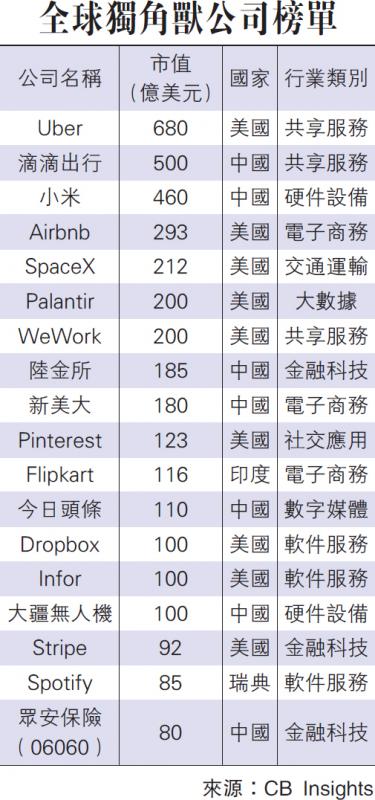

根據美國CB Insights的數據,截至今年1月初,全球共有226隻獨角獸,估值總額達7680億美元,排首位的Uber估值680億美元。獨角獸數目大升,規模也愈來愈大,一方面是實力雄厚的公司增加,吸引更多資金投入私募行列,足以支持更多輪的私人募資。一些公司即使已躋身獨角獸,也不急於上市,以致規模愈來愈大,加上後起之秀陸續成長,累積數字便愈來愈多;但是,也不能排除其中一部分的估值過高。

以規模最大的Uber為例,估值680億美元是按2016年一輪融資的價格計算。去年經歷連串風風雨雨,到今年1月中完成最新一輪融資時,估值出現了微妙變化,日本科技巨人Softbank以約480億美元估值,向Uber創辦人、股資者和員工購入了一批舊股,比原本估值縮水接近三成;巧妙的是Softbank同時夥拍多個私募基金,按680億美元估值,直接投資了12.5億美元入Uber。

連串交易完成後,Softbank與財團合共佔Uber股權17.5%,據知其中15%落入Softbank手上,成為單一最大股東,其他投資者合共只佔2.5%。雖然,把新舊股劃一按財團入股價格計算,Uber估值絲毫無損,但是,Softbank以480億美元估值取得大量股份,到底哪一個才是合理值呢?

港股過往沒有同股不同權的股份上市,一貫用於衡量上市和私人公司價值的模式,投資者少有接觸,有意投資這些獨角獸的投資者,可參考多些外國案例,仔細啄磨箇中竅門,自能輕易辨出真偽。