耶倫周二的發言中表示,刺激美國經濟增長的時期已經過去,往後的日子是要維持增長,而不是要再加大刺激力度,她的言論或暗示聯儲局未來將會加快利率正常化;但問題是,何謂利率正常化?分析師一直估計,3厘便屬於正常化,但聯儲局一直未明言目標真確性,這一切其實要視乎實際利率而定。

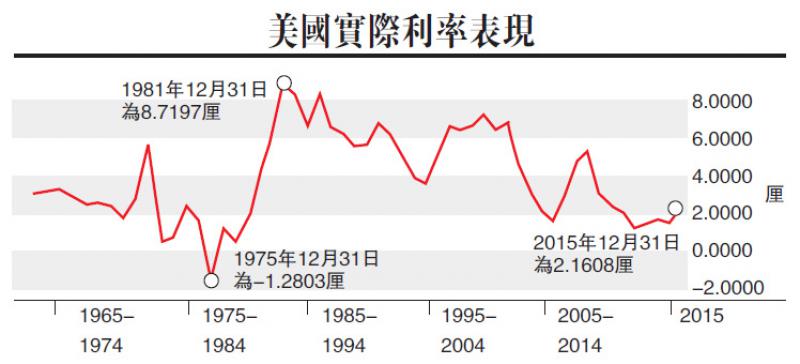

與歷史的標準比較,目前美國實際利率(圖)依然偏低,聯儲局可能會視乎實際利率的水平來決定終極利率。

儲局避談終極利率

市場普遍估計,聯儲局這個加息周期將於2019年結束,屆時利率將會提高至三厘。然而,這只是按目前經濟增長和通脹走勢的角度來揣測,聯儲局一直未有對此明示或暗示確實情況。美國自從2015年12月底開始加息後,利率現已調高至0.75厘至1厘間的水平,雖然逐漸擺脫了零利率年代,但以實際利率計算,利率仍偏低。所謂實際利率,即是借貸利率減去通脹率後的利率,可以反映投資者在投資回報上取得的真正利率。而實際利率在過去四十年間,走勢亦與聯邦基金目標利率相符。根據世界銀行最新統計數字顯示,美國在2015年12月31日的實際利率為2.16厘,較2011年底所錄得的1.16厘只相差了1厘。

與歷史比較,2.16厘的實際利率在過去四十年以來可算是較為偏低,與1981年底曾錄得的8.7厘根本不可類比,就連金融海嘯前曾錄得的5.25厘亦相差甚遠;因此,即使聯儲局不斷加息把短期借貸利率推高,但若通脹急劇升溫把加息的作用抵銷,美國的實際利率仍將只會徘徊在低水平,難以達到聯儲局所追求的中性目標。

3厘未必是上限

更重要的是,實際利率與經濟增長率沒有直接的關係,即意味聯儲局加息多寡主要依據通脹與借貸利率而定,即使美國經濟在這數年間沒有很大的增長,但只要通脹率急升,或是借貸利率急升,聯儲局亦會繼續加息。故此,現階段估計聯儲局是否會加息至3厘後便收手,未免言之過早。

近期公布的多項數據均顯示美國通脹已明顯升溫,其中最值得留意的是,聯儲局喜歡用作為通脹指標的個人消費開支物價指數按年增幅已達到了目標水平,這即意味美國加息周期才剛開始,倘若通脹率亦進入了漫長的上升周期,這就是說聯儲局的加息行動將陸續有來,未必會止於2019年。