近年內地加快淘汰落後產能,對新增產能的審批亦日趨嚴格,尤其是禁止對燃煤發電廠的審批,令不少落後的造紙企業退出市場,有效改善紙業產能過剩問題,提升龍頭紙企的表現。本周筆者推介玖龍紙業(02689),因其為全球最大的箱板原紙產品生產商之一,業績表現出色,可受惠行業需求回暖及紙價回穩,值得留意。

行業龍頭優勢大

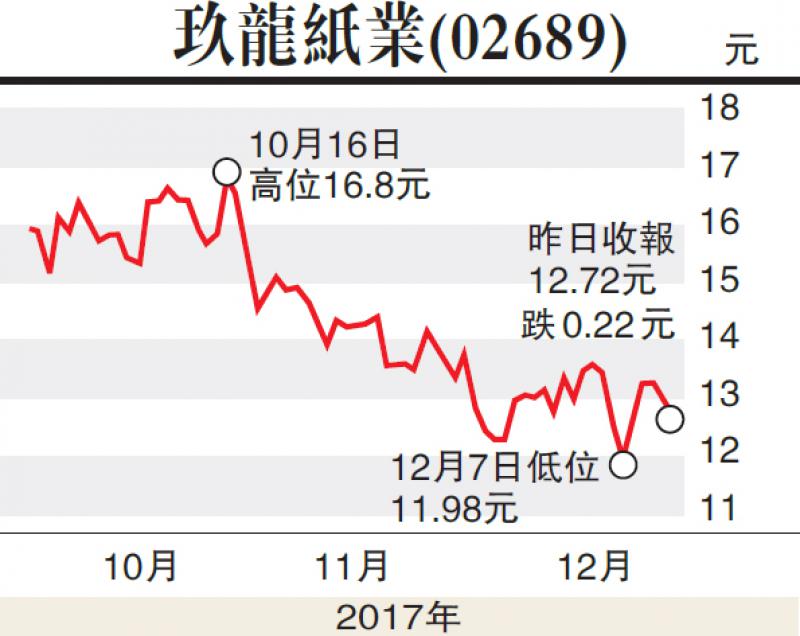

集團主要從事生產及銷售多樣化的包裝紙產品、環保型文化用紙及特種紙,以及生產竹木漿及本色木漿。截至2017年6月底止全年業績,集團收入按年上升22%至391.55億元(人民幣,下同),毛利率上升2.1個百分點至20.4%,純利按年上升2.9倍至43.84億元。若撇除匯兌影響,純利仍增長68.1%,表現突出。今年紙業供過於求情況已有所逆轉,下半年原紙格價仍維持上升趨勢,至10月始見頂回落。不少紙商於淡季屯積庫存以應對「雙十一」行情,對紙價有一定支撐,出現淡季不淡情況。正因如此,旺季供應大增,11月紙價出現明顯回調。然而,在消耗一波庫存後,12月紙價開始回穩,近日有多間紙商開始漲價及暫停接單,料在春節前旺季紙價仍有一定支撐,對集團形成利好。

內地大力推動造紙業供給側改革,加上環保督查力度加大及排污許可證制度落地,有助集團進一步擴大市場份額。同時,原材料國外廢紙漿配額緊張,紙價大幅波動亦有利行業加速整合。此外,隨着消費升級及電商普及,網購人數及規模持續增長,為包裝紙帶來穩定需求,有利集團產品銷情。

估值方面,以12月14日收市價12.72港元(下同)計,玖龍紙業市盈率(P/E)和市帳率(P/B)分別為11.47倍和1.69倍,考慮其龍頭地位及增長趨勢,估值並不算貴。集團可持續受惠行業需求復甦,增長前景可期,加上股價從9月高位回落近三成,現水平吸引,投資者不妨在12.5元附近買入,目標價16.5元,止蝕位11.0元。(筆者為證監會持牌人士,並沒持有上述股份)