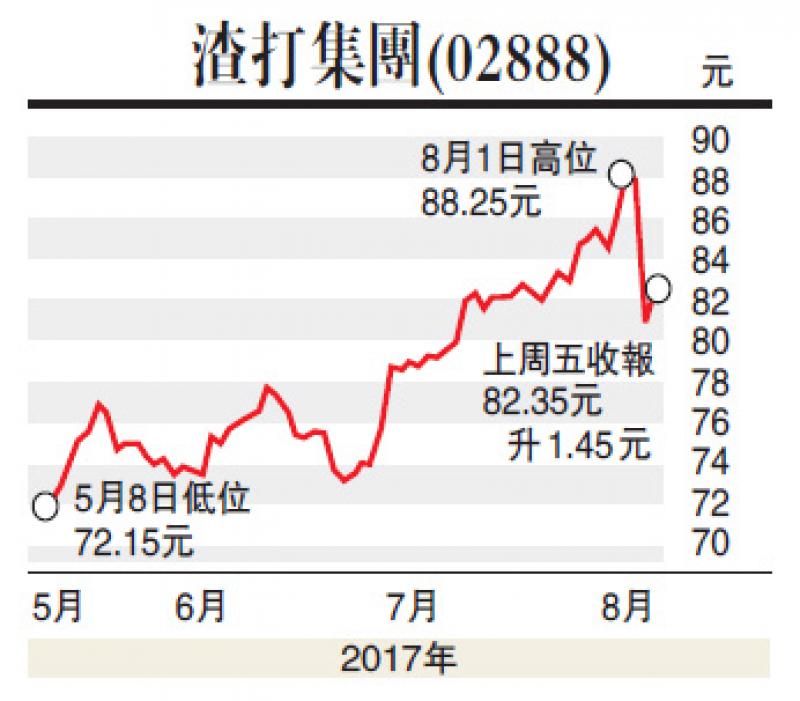

上星期四(8月3日),筆者以「不派息罪名」談及渣打集團(02888)的死因。事實上,渣打截至今年六月底止六個月業績,基本收入為72億元,按年增加6%,這是不爭的事實。基本貸款減值為5.83億元,按年減少47%,反映集團的風險狀況改善。這亦是無可爭議的數字。但同一份業績,同一個數據,不同機構卻出現極大的分歧,這情況比較少見。

首先摩根士丹利發表報告,認為目前渣打股價已超越其復甦進度,渣打須加強其收入,巿場才會上調其盈利展望。另外以目前巿帳率0.88倍的估值計算,仍不算吸引。維持渣打「減持」評級,並輕微調整2017至2019年盈利預測,幅度僅1%以內,目標價由70元上調至72元。另外,摩通指渣打由於收入缺乏向上動力,相信股價上升空間不大,巿場將下調渣打收入增長預測,維持「中性」評級及目標價80元。

最極端是以下兩間機構:里昂發表研究報告,認為渣打次季稅前溢利按年升65%勝預期,相信是來自聯營、壞帳及重組費用較少所致,收入及整體撥備前盈利符預期,提升2017至2019年每股盈利預期,但股本回報率仍維持低於8%,重申「沽售」評級,目標價由64元升至66元。但中金公司卻發表研究報告指,渣打集團次季業績勝預期,將集團目標價調升13%至96港元,今明兩年盈測上調15%及9%;但認為渣打市帳率0.8倍已反映股東回報率(ROE)復甦,評級下調至「持有」。

兩間機構對渣打的目標價竟然最低為66元,最高達到96元。大家並沒有看錯,筆者亦無眼花,兩者的目標價足足相差30元(或37.09%)。究竟誰看得準,筆者認為此刻不用爭辯,時間會證明一切,讀者們拭目以待,看看下一次渣打公布業績時,業務的發展如何,股價又會走到哪個位置(但好「息」的筆者,最關注仍然是下次渣打會否派息)。