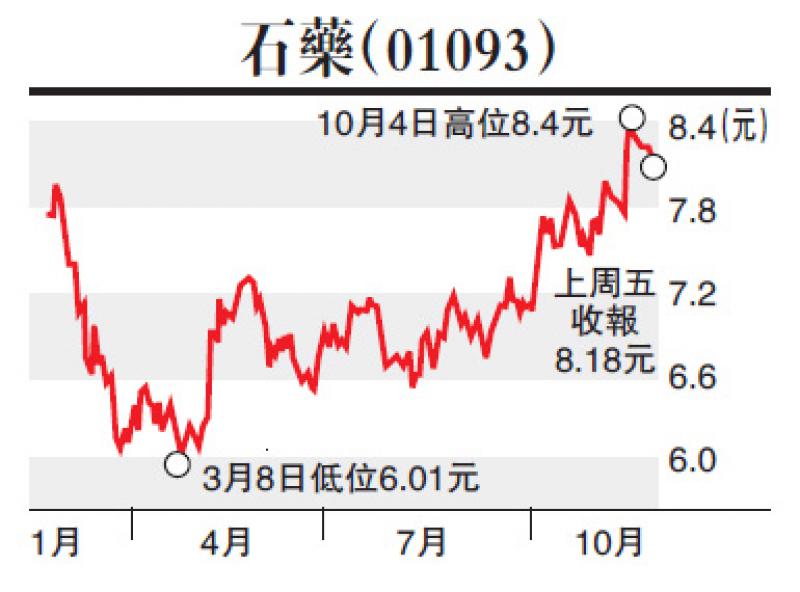

近年創新藥業務保持強勁增長的石藥集團(01093),中期股東應佔溢利約10.3億元,同比增長25.6%,表現符預期。交銀國際認為,石藥的表現將持續較同業為佳,維持「買入」評級。

交銀國際認為,石藥是該行最偏好的上游藥廠,主因是該公司的關鍵藥物在迅速發展;創新藥在今年下半年仍會有強勁增長;該公司擁有覆蓋率較高,且較少依賴第三方的大型獨立銷售團隊,加上穩健的研發儲備。該行預期,石藥集團將於未來兩年於市場推出數項第一類藥物,基於以上優勢,故認為石藥的表現將持續較同業為佳。該行維持石藥「買入」評級和目標價9.4港元。