當物業升值或現有按揭貸款已供還一段時間,業主可考慮將現持有物業加按或轉按套現,增加現金靈活性。向銀行提出加按或轉按申請前,可留意以下三大事項。

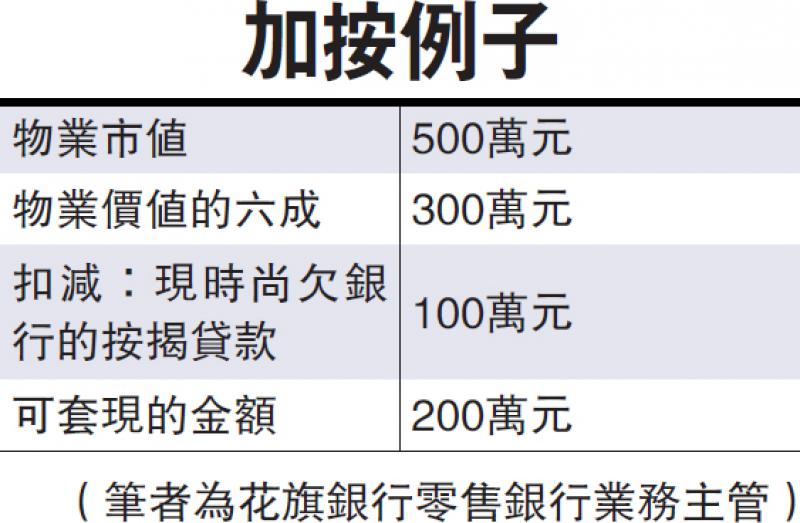

一:可套現的金額。根據現時金管局的指引,銀行最高只可為自住住宅物業批出六成的貸款。假如業主現持有市值500萬物業,可套現金額如下(見表)。

二:供款佔入息比率。業主須通過有關供款佔入息比率測試。假如新造按揭年期為20年,按揭息率是2.15%,每月還款額為15391元。在壓力測試下,按揭利率增加3%至5.15%,每月還款額則為20045元。上述兩個還款額分別不可超出家庭總入息的五成及六成。

三:轉按通知期。若轉按至其他銀行,現時銀行一般需要一個月的通知期,以提早清還原有的按揭貸款。業主應在轉按前,向現時的銀行查詢所需的通知期及確定銜接日期,以免需要繳付兩間銀行的雙重利息。另外,處理轉按的安排,必須透過律師辦理新的按揭契約及繳付相關費用。有興趣的業主可向銀行查詢有關加按或轉按的詳情,選擇最合適方案。