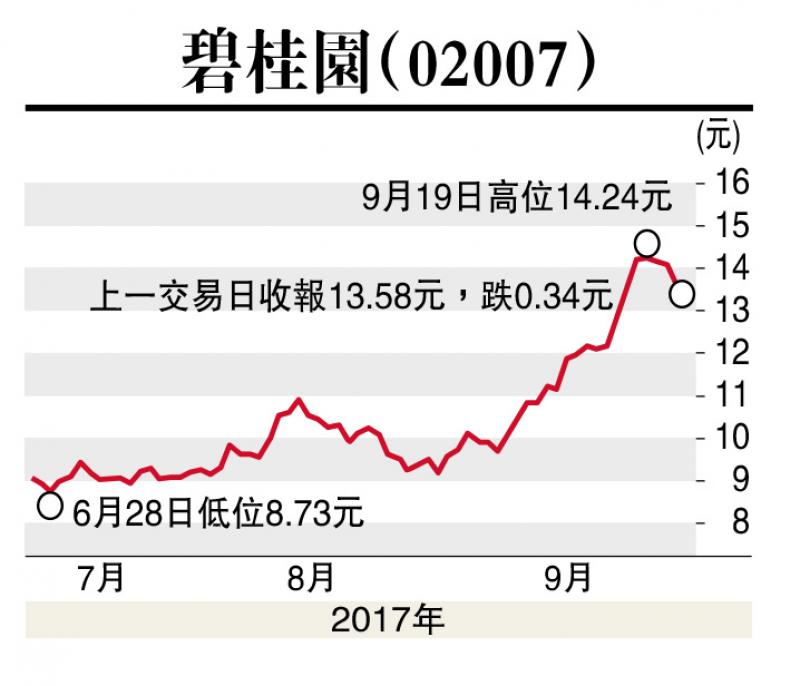

國際信用評級機構惠譽上周四將碧桂園(02007)企業信用評級由BB+上調至投資級BBB-,評級展望穩定。與此同時,惠譽將碧桂園優先無擔保票據的評級自BB+調升至BBB-。此外,西南證券上周三將碧桂園目標價調至17元。花旗、野村、德銀、中金等大行近期也授予「買入」評級,花旗將其列入十大首選中資股(含美股港股)。

惠譽指出,較強的基本面及不斷優化的財務狀況有力支持碧桂園的評級。在中國優秀的住宅開發商中,碧桂園是土地儲備最為平衡的公司之一。作為驅動評級上升的重要因素,平衡的土地儲備不僅讓碧桂園成功抓住過去12個月三四線市場的上行周期,還使碧桂園順利度過2015年至2016年行業下行期,實現強勁的業績增長,領軍行業,助力碧桂園達成正經營性現金流。而在規模增長的同時,碧桂園仍有效地控制了槓桿率,預計未來三年集團將維持當前較低的槓桿率。

碧桂園相關負責人表示,今年以來境外各大評級機構先後調升碧桂園信用評級及展望,反映出市場對碧桂園良好的業績、穩健的財務狀況及優秀的運營能力的高度認可。企業信用評級的提升將有助於集團進一步拓寬融資渠道,降低融資成本,進一步鞏固企業財務狀況,形成良好的互動循環,在中國新型城鎮化和實體經濟發展中發揮更大作用。

今年以來,碧桂園業績繼續顯著增長。前八個月,共實現合同銷售金額約3806.7億元(人民幣,下同),同比增長112%,合同銷售面積約4212萬平方米,同比增長89%,合同銷售均價約每平方米9038元。同時,恪守嚴格的財務紀律,將槓桿率控制在低位。此外,還通過暢通的融資渠道及與資本市場的良好溝通,進一步降低融資成本,截至今年6月30日,集團加權平均借貸成本為5.32%,與上年末相比下降44個基點。