比富達證券研究部高級研究員 陳曉光

中國汽車產量由2010年1826.47萬輛增長至2017年2901.54萬輛,複合年增長率為6.84%,同比增長3.19%,連續九年蟬聯全球第一,相關股份可持續受惠。本周筆者推介福耀玻璃(03606),因其為中國最大及全球第二大的汽車玻璃生產商,可長期受惠海內外龐大的汽車市場增長,發展前景吸引,值得留意。

積極外闖 全球布局漸成型

集團主要從事生產及銷售汽車玻璃及浮法玻璃。截至2017年12月底止全年業績,集團收入按年上升12.6%至187.16億元(人民幣,下同),毛利率微跌0.3個百分點至41.7%,純利按年微升0.2%至31.48億元。若撇除人民幣升值致匯兌虧損影響,集團稅前利潤增長17.53%,較收入增長高。

雖然中國貴為全球最大汽車市場,全國汽車保有量達2.17億輛,但每千人保有量僅約140台,人均汽車保有量與發達國家仍有明顯差距。隨着經濟平穩向好,內地城鎮化發展、居民消費能力提升及道路基礎設施改善,持續為汽車市場增長提供驅動力,發展空間巨大。同時,保有量持續增長意味未來維修替換需求強勁,集團於汽車玻璃行業市佔率超過五成,可大為受惠。

集團積極在海外設廠,以降低生產成本及更貼近目標市場。去年集團美國工廠收入達21億元,同比大漲201%,利潤508萬元,成功扭虧為盈。隨着二期項目完成,年產量可達550萬套,可持續為集團收入增長提供動力。此外,集團加大投資歐洲市場,包括於德國及俄羅斯建廠,全球布局漸已成型,海外市場有望保持強勁增長。

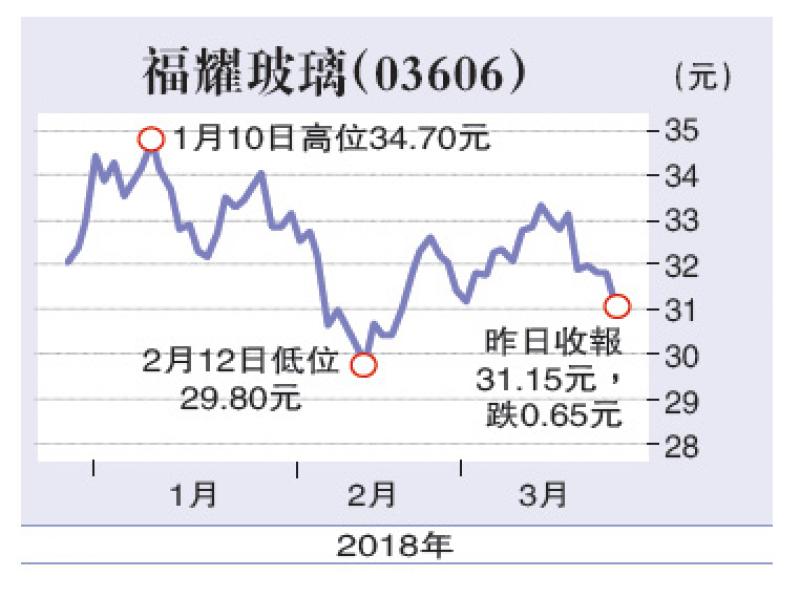

估值方面,以3月22日收市價31.15港元(下同)計,福耀玻璃市盈率(P/E)和市帳率(P/B)分別為20.04倍和3.31倍,計及未來增長因素,估值吸引。集團加大研發投入,提升高附加值產品銷售佔比,並可受惠消費升級及國內外市場增長,發展空間大,建議投資者在30.2元附近買入,目標價38.0元,止蝕位28.0元。

(筆者為證監會持牌人士,並沒持有上述股份)