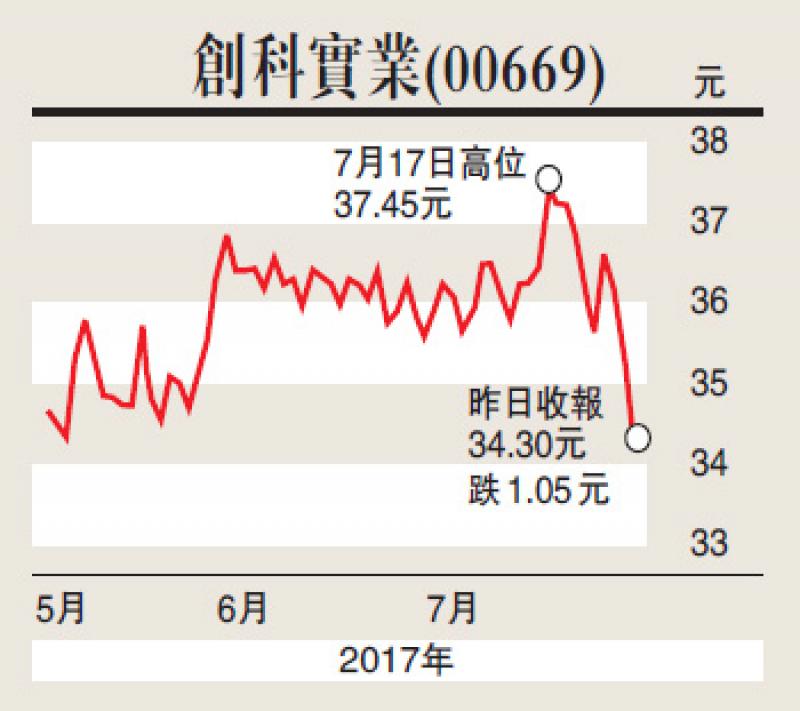

摩根大通發表研究報告,考慮到創科實業(00669)同業競爭對手史丹利百得(Stanley Black & Decker)次季業績後,調整對創科的預測,對其短期毛利擴張情況持保守看法。不過該行仍認為,創科估值吸引,料其銷售增長理想,毛利擴張較同業領先。摩通予公司「增持」投資評級,目標價由45元升至46元。

該行預計,創科上半年銷售增長9%至29.3億美元,純利按年上升17%至2.07億美元。但原材料成本升勢維持至今年2月,加上英鎊貶值,將成為今年上半年業績的不利因素。

整體而言,摩通預計上半年業績較去年上半年好,但未必好過去年下半年。摩通同時下調公司銷售預測1.6%,以反映英鎊下跌,而產品在英國市場的產品需求,不足以把不利影響轉嫁消費者。

瑞信升恆隆至跑贏大市

瑞信發表報告,認為恆隆地產(00101)內地的商場業務見底回升,上調2017-2019年上海商場零售租金收益假設至4-10%,上海以外商場由-2%上調至2%。並分別上調每股盈利預測0.8%、3.8%、4.3%。

該行預測,2017-2019年內地租務盈利年複合增長率升至7.6%。升公司評級至「跑贏大市」,目標價由21元上調至23.2元。

報告指出,受惠高端零售復甦及裝修完畢,上海恆隆廣場上半年收入按年增長23%,銷售增長29%。上海港匯恆隆廣場有19%的可出租面積因資產提升工程而關閉,令其零售銷售及租金收入下跌分別5%及7%,該商場料2019年中完成裝修。若不計上述影響,零售銷售及租金收入按年上升7%及9%。

除去年九月開幕的大連恆隆廣場外,其他上海以外的商場上半年均錄得正面銷售增長,由2-19%不等,顯示租戶重組正按正確軌道推進,料重組計劃將令公司旗下商場的出租率及租金得到改善。