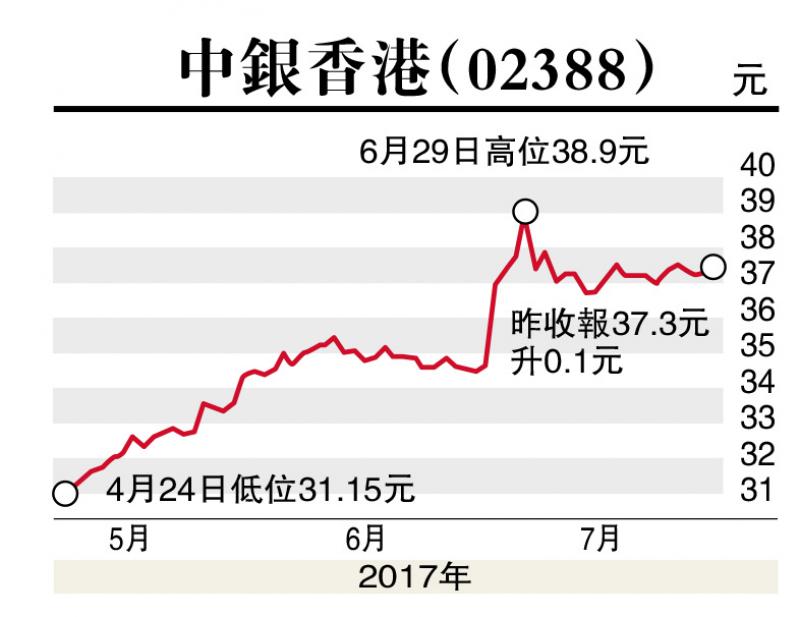

花旗發表研究報告,預料中銀香港(02388)今年首半年的表現,包括淨息差、借貸增長以及股息都跑贏同業。另東亞銀行(00023)則可能較同行有更明確的策略方針。

花旗提到,中銀香港的淨息差擴闊幅度,按半年計料較同業大,主要是由於該行有較大規模的美元及人民幣業務,而在今年上半年LIBOR及SHIBOR均有所上升;同時該行的歷史淨息差較同行低,有望在獲得新貸款的同時,得以提升平均水平;而中銀香港亦有機會因為東盟的客戶而增加借貸組合,令平均貸款利率上升。

報告指,在信貸增長方面,中銀香港的表現同樣料優於同業,主要是因為它能通過與內地國有企業及私營企業的關係,捕捉到內地的跨境借貸;另外亦有東盟的資產併購及相關增長,而這獨特的增長機會是其他銀行難以匹敵。

花旗預計,中銀香港會在今年上半年的中期報告中,派發0.3至0.5元的特別息,主要是考慮到該行在完成出售集友銀行後,將錄得資本盈餘以及額外的資金回報。至於恒生銀行(00011)則有機會維持其第二季季息在1.2元,東亞銀行則可能維持其保守的派息政策。

友邦新業務價值料升34%

瑞銀發表報告,預測友邦(01299)上半年新業務價值增長34%,第二季增長達19%,相信內地及香港是主要增長引擎,預期中港佔整體新業務價值67%。該行上調友邦2017至2019年全年新業務價值增長預測2%至3%至到21%至24%。維持評級「買入」,目標價由60元上升至65.2元。

該行考察過友邦及同業之後,對友邦的競爭格局及增長感到正面。大部分保險企業的保障性產品毛利較好,市場增長有助避免價格競爭。

報告指出,數據顯示,友邦香港首季保費增長103%主要由代理人渠道(57%)而來。而上半年友邦內地保費增長38%,較同業好。