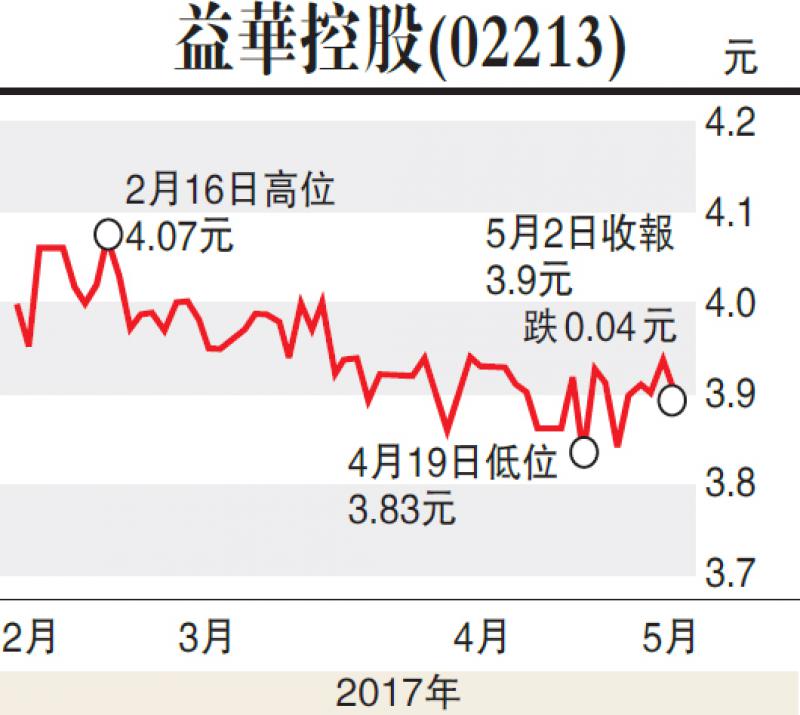

科網熱在二千年時曇花一現,十幾年後再放異彩,不少經營傳統業務的企業,都被迫要走上科網之途,同時調整本身業務發展策略,當中有成功者,當然也有失敗者,而益華控股(02213)應是前者,並可從其剛公布的業績可見一斑。

益華早前公布截至去年12月底止年度業績,全年收入約為5.83億元(人民幣,下同),同比下降11.1%;毛利總額約3.15億元,同比下降14.5%;股東應佔溢利約7320萬元,同比卻大升2.8倍。

為了應對日益成熟的網上銷售平台,以及消費者消費習慣的改變,集團調整了現有部分門店的經營業態,將專營銷售調整為固定租金收入,令到來自租金的收入增加至3233萬元,升幅逾115%。

面對電商、購物中心及品牌專門店帶來的挑戰,中國傳統零售業務發展持續放緩,益華致力控制經營成本,精簡門店數目和減少百貨公司部分面積,以及增加出租予餐飲和娛樂租戶的面積,以增加商場人流量。

集團於2016年與專營持有人訂立協議以開設一個跨境商品直銷體驗店,並收取規劃、設計及顧問服務費和專營費,2016年的相關收入為100萬元。通過採用專營模式,集團不僅能降低業務擴充成本,而且可獲得專營費收入。

雖說因應電商挑戰作出調整,但益華並非抗拒科網,集團透過收購小霸王文化發展49%股權,進行生產遊戲機、虛擬現實及開發視像遊戲方面的業務,同時又涉足房地產業務,實現收入來源更多元化。公司亦擬把股份一拆二,增加了炒作誘因。