公用事業公司傳統界定為避險資產,可惜欠缺盈利增長性,而偏偏在內地環保公用行業既有穩穩定定的特性,也具備業務增長潛力,當然有政府背景的公用股,安全系數就更勝一籌。

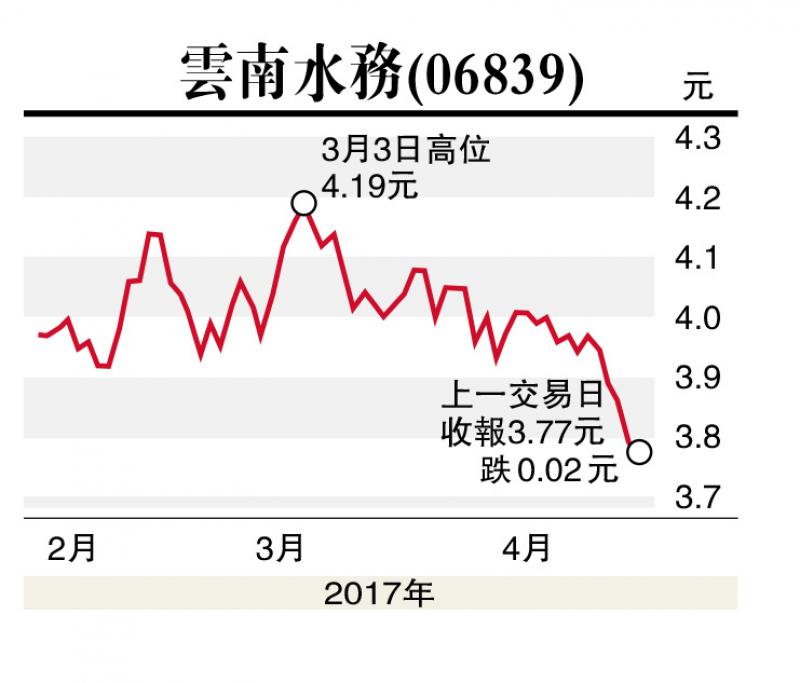

雲南水務(06839)上月底公布業績後,股份遭到拋售,股價由約4港元水平,上周五收報3.77港元,回吐5.7%。雲南水務業績出了問題?雲南水務去年多賺36%,至3.9億元(人民幣,下同),而相對去年上半年盈利8020萬元,下半年度經營表現並未失禮。股價跑輸大市,可能是基金沽貨。雲南水務平日交投約數百萬元,遇到基金出貨就會顯著回吐。這是交投疏落股份經常發生的問題。

雲南水務業務前景方面,該公司主要從事污水處理、供水、固廢處理及建造及設備銷售業務。截至去年底,在建或運營污水項目67個,處理量每日137.9萬噸,增加34%;未投運項目9個,規模每日25.5萬噸。即使再無獲得新項目,潛在處理量增加空間15%。在建或運營供水項目31個,供水量每日101.6萬噸,增加57%;未投運項目11個,規模每日34.1萬噸,潛在增加空間33%。另有7個固廢處理項目,處理總量為每年98.5萬噸,6個已運營,規模為每年72.9萬噸,潛在增加空間35%。

值得關注建造及設備銷售業務,雲南水務去年毛利8.79億元,有關業務便貢獻3.29億元,增長1.3倍。該公司去年擁有11個在建或已完工的BT(建設─轉讓)項目,9個項目已確認收益。今年能否獲得相等數量項目,這是重要風險。

估值方面,雲南水務去年每股盈0.325元,折合港幣0.364元,增長20%;往績市盈率10.3倍,對比增長率20%,PEG為0.51倍。這個估值吸引,只是未來盈利較難把握。大和預期,雲南水務今明兩年盈利增長13%、15%;廣發證券料增長30%、29%。以大和的判斷為基礎,雲南水務今明兩年有10%左右盈利增長,現價估值算是合理。若超過這個增幅,就是有賺。

雲南水務的大股東是雲南省城市建設投資集團,可避免爆煲風險。雲南水務今輪跌浪未知是否完結;法國第二輪大選後(5月7日),若股價在3.8元或更低,不妨入市吸納,作中長線部署。