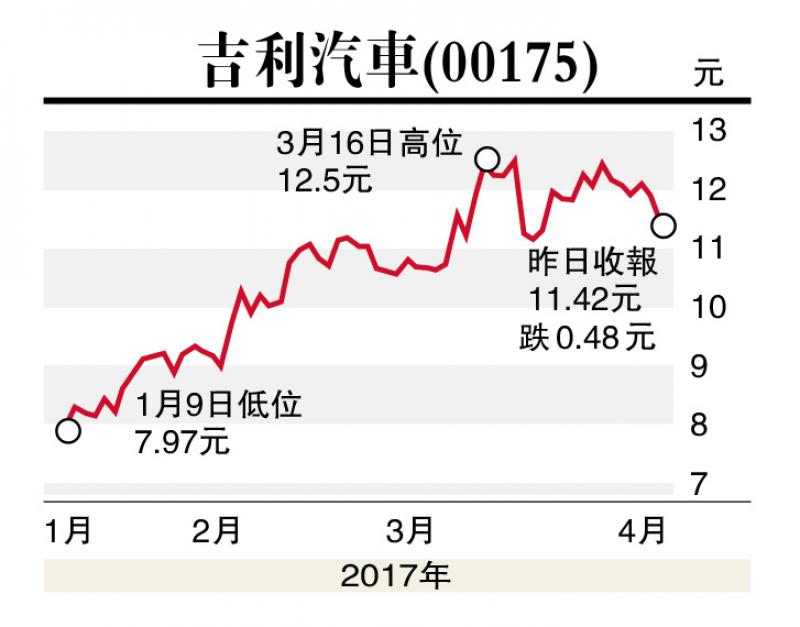

內地汽車市場近年需求回暖,帶動一眾汽車股之最新業務表現,並支持整體板塊走勢表現強勢。其中,吉利汽車(00175)之最新業績優於預期,並預示未來派息比率有調升空間,料能為中線走勢帶來動力。

集團為內地自主汽車品牌主要廠商之一,旗下擁有帝豪、全球鷹及英倫汽車三大子品牌。集團母公司浙江吉利控股旗下擁有瑞典汽車品牌富豪汽車(Volvo),為吉利汽車帶來領先技術及生產程序的改良,有助形成較佳的市場競爭力。集團去年純利上升126%,超過早前盈喜預測,主要由於銷量增長、平均售價提升及穩健毛利率表現。內地去年的自主品牌SUV銷量增長達20.5%,較同期乘用車市場增長14.9%為高,而同時吉利汽車旗下兩款新推出的中型SUV車型「吉利博越」及「遠景SUV」的市場反應良好,帶動其去年汽車銷量按年增長50.2%,達到76.6萬輛,為盈利增長帶來動力。

另外,集團於2015年提出矢志於五年內轉型成為新能源汽車行業領導者,而集團主席李書福在兩會期間再重申,目標到2020年新能源汽車銷量佔吉利整體銷量90%以上,相信其轉型步伐將會提速。吉利汽車由傳統汽車製造轉型至新能源汽車製造商的方針,為發展前景帶來憧憬,料股份估值因而有更多的調升空間。建議現價買入,目標價13.50元。(筆者為持牌人士,並沒持有上述股份)