人民銀行現時首要匯率政策目標是穩定匯率預期,而並不是繼續推動人民幣兌一籃子貨幣貶值

文|瑞銀亞洲經濟研究聯席主管、中國首席經濟學家 汪濤

今年11月外匯儲備下跌690億美元至3.05萬億,符合我們的預期。我們估計主要貨幣對美元貶值和歐美發達國家政府債券價格下跌的估值損失,對外匯儲備造成了約500億美元的負面拖累。再考慮貿易順差等其他因素,我們估算11月資本流出規模超過400億美元。不過,實際的流出規模可能更大。

資本持續外流和流動性收緊預期推高國內利率

在人民幣持續貶值、資本外流加劇背景下,國內流動性有所收緊,而央行卻遲遲沒有注入足夠的流動性、抵銷資本流出的負面影響。這推高7天回購利率和債券收益率,11月10年期國債收益率上升40個基點。

據報道,11月下旬以來決策層進一步收緊了對資本外流的管制,政策主要針對境內公司的對外投資和境外放款,並未波及QFII和RQFII相關的資本流動。我們認為資本管制措施可以,並且很可能會進一步收緊,可能的政策選項包括調高金融機構遠期售匯風險準備金率、加強外匯相關交易和投資的真實性和合規性審查等。不過目前看來,我們認為決策層並不會降低居民每年5萬美元的購匯額度。

人民幣兌美元匯率中間價政策出現微調?

今年二三季度人民幣兌一籃子貨幣保持基本穩定或小幅貶值,但最近在美元強勢之下,央行有意設定人民幣中間價定價強於根據一籃子貨幣變動和當前定價機制推算出的調整水準。不過,央行目前的定價機制本身存在着進一步推動人民幣貶值的迴圈回饋。因此,我們預計央行可能微調中間價定價機制,提高對中間價的控制力,並適當降低其調整的可預測性。雖然這種政策可能並非長久之計,但我們認為這可能意味着人民幣會兌一籃子貨幣間或升值。

資本外流和貶值壓力的最新進展

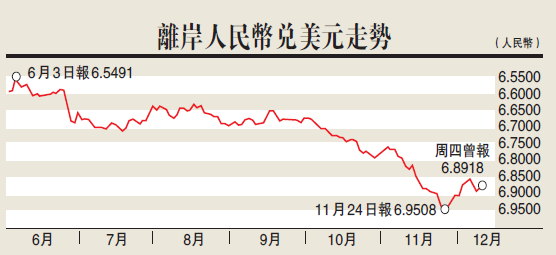

最近幾周,美國國債收益率明顯上升、美元指數大幅升值,特別是美國大選落幕之後,對美聯儲加息和未來財政刺激的預期,推動美國國債收益率和美元指數進一步上行。這導致包括人民幣在內的主要貨幣兌美元貶值,並推高了包括中國在內的各國國債收益率。不過,國際投資者對本輪人民幣貶值遠比2015年8月和今年1月時冷靜,這可能也反映了本輪貶值並非單單人民幣走弱,而是主要由美元強勢推動。人民幣遠期隱含收益率及離岸與在岸人民幣匯率價差均沒有出現大幅波動。

市場反應相對平淡說明兩個事實。首先,市場似乎更好地理解了央行的政策意圖,特別是意識到央行並不希望推動人民幣一次性大幅貶值。其次,市場認為最近人民幣持續貶值主要來自美元走強。事實上,近期人民幣兌一籃子貨幣保持基本穩定。

另一方面,今年2-6月資本外流較為平緩,但最近又有所加劇。最初導致資本外流加劇的因素可能是前幾個月主要城市房價大幅上漲,國內投資者越來越擔心房地產價值高估、存在泡沫。自此之後,美國國債收益率上揚、美元指數大漲又進一步加劇了資本外流的壓力。

我們估算資本外流(包含淨FDI流動)在2-6月保持月均400億美元左右的低位,在三季度升至月均640億美元左右的水準。11月資本外流壓力很可能進一步加劇,但目前具體數據尚未公布。從已公布的數據來看,11月外匯儲備下跌690億美元(瑞銀估算700億美元),其中我們估算主要貨幣兌美元貶值和歐美發達國家政府債券價格下跌的估值損失對外匯儲備造成了約500億美元的負面拖累。我們根據外匯儲備推算的11月資本外流(包含淨FDI流動)達430億美元左右,僅略低於9月的500億美元。但是,根據央行外匯佔款變化推算的資本外流(包含淨FDI流動)在9月和10月分別達750億美元和810億美元。如果這種趨勢持續,11月實際資本外流規模可能再次超過600億美元。

我們認為今年中國資本流出壓力增大的原因包括:

●我國經濟已連續數年繁榮增長、而資本帳戶相對封閉,再加上對國內資產泡沫的擔憂升溫,國內企業和居民配置海外資產的需求大幅上升;

●決策層大力推進「走出去」戰略和人民幣國際化,鼓勵企業對外投資、便利資本流動,這在客觀上使資本外流更加容易;

●今年人民幣貶值預期大幅增強,而當前的人民幣漸進貶值策略和中間價定價機制則進一步推升了貶值預期。

舉例而言,前9個月對外直接投資高達1800億美元,同比增長45%,但根據商務部數據,其中與「一帶一路」相關的投資不到10%。根據外管局公布的數據估算,前10個月境內銀行代客涉外收付淨流出約1.8萬億人民幣,可能拉低外匯儲備約2700億美元。同時,我們發現近期的出口結匯率和進口售匯率數據也反映人民幣貶值預期加劇。此外,9月以來外匯存款也快速上升、月均增加170-180億美元,而外匯貸款規模則明顯下降。

人民幣持續貶值和資本外流加劇推高了債券收益率,11月10年期國債收益率上升40個基點。雖然8月以來央行有意提高短期貨幣市場利率以促使債券市場降槓桿,且通脹預期升溫也是導致最近債券市場下跌的因素之一,但我們認為資本外流和貶值壓力可能是更為重要的原因。

資本外流管控料持續收緊

在此背景之下,市場對資本繼續外流和人民幣進一步貶值的預期仍在升溫。為了穩定預期,決策層將會不可避免地選擇進一步收緊資本管制和微調中間價定價策略。

事實上的確如此。11月底以來,據報道,政府相關部門已經開始進一步收緊對資本外流的管控,並將重點放在限制境內企業對外直接投資和人民幣境外放款業務等方面。過去幾年政府大幅放寬對這些領域的限制,借此來推動國內企業「走出去」戰略和人民幣國際化,因此也顯著拓寬了資本外流的可能管道。本周發改委等四部委明確表示在密切關注近期房地產、酒店、影城、娛樂業和體育俱樂部等領域出現的一些「非理性」的對外投資傾向,當然同時也重申政府會繼續支持企業走出去和進一步推動對外開放。近兩周,儘管並沒有正式的政府檔下發,國內媒體已經報道了多項進一步收緊資本管制的措施,包括:

●據報道,央行收緊了對境內企業人民幣境外放款業務,將實行本外幣一體化的宏觀審慎管理,將放款上限由境內放款企業所有者權益的50%下調至30%,對期限、利率、資金收回、資金來源等做出了明確規定。

●據報道,所有資本專案項下單筆購匯、付匯支出超過等值500萬美元及以上的交易,均需事前向外匯局報告,在完成真實性、合規性審核之後再予以辦理。

●據報道,國務院將嚴格管控交易額在100億美元以上的對外投資交易,以及不屬於國內投資企業核心業務的10億美元以上的併購交易;國有企業也不准投資10億美元以上的境外房地產專案。同時,媒體報道,外管局收緊了對外直接投資項下額度5000萬美元及以上專案的管控,需對專案完成真實性和合規性審核之後再予以辦理。

●據報道,政府收緊了黃金進口配額。

截至目前的收緊資本管制措施並未影響QFII和RQFII相關的資金流動,我們預計未來也不會有明顯變化。實際上,決策層已經努力推動國內資本市場開放、吸引國外資金流入,因此可能同時也會確保此類資金的匯出相對便捷,以消除境外投資相關顧慮。

展望未來,我們認為對資本外流的管制可能進一步收緊,特別是針對國內企業和金融機構的對外放款和投資活動。另一個可能的政策選項是央行提高金融機構遠期售匯業務的風險準備金率。同時,政府可能會進一步加強外匯相關交易和投資活動的真實性和合規檢查;並可能要求國有企業匯回海外留存利潤和現金。目前來看,我們認為決策層並不會降低居民每年5萬美元的換匯額度。

中間價定價機制微調?

正如我們早前預期,人民銀行在近幾個星期開始通過微調中間價定價部分緩衝人民幣兌美元的貶值壓力;在美元強勢之下,人民銀行調弱人民幣兌美元匯率中間價的幅度要小於通過CFETS貨幣籃子和當前定價機制推算出來的貶值幅度。

因此,這也意味着人民幣扭轉了自今年年中以來對一籃子貨幣持穩或貶值的態勢,在過去一個月兌一籃子貨幣小幅升值。然而,我們認為在美元強勢之下,人民幣兌美元中間價定價機制本身存在着進一步推動人民幣貶值的迴圈回饋。因此,我們預計人民銀行可能繼續微調人民幣中間價定價機制,提高對中間價的控制力、並適當降低其調整的可預測性。雖然這個可能並非長久之計,但該策略可能意味着未來人民幣可能間或兌一籃子貨幣小幅升值。

在過去一年中,決策層實現了人民幣兌一籃子貨幣的貶值,這部分得益於美元在上半年的弱勢。展望未來,由於美元走勢存在不確定性和資本外流壓力持續,我們認為人民銀行的首要匯率政策目標是穩定匯率預期而非繼續推動人民幣兌一籃子貨幣貶值。教條主義式地維持人民幣兌一籃子貨幣穩定可能在實踐中也難以實現。這是因為,中國作為全球最大的出口國和第二大經濟體,其貨幣簡單地錨定一籃子貨幣可能會觸發其他多種貨幣競相貶值的惡性循環。因此,如果美元繼續走強或者突然走強,我們可能會看到人民幣兌一籃子貨幣的間或升值。