圖:政策風險仍是境外投資者對持有人民幣資產的最大顧慮

文|澳新銀行首席經濟學家 楊宇霆

特朗普當選美國總統之後,人民幣兌美元匯率明顯勢弱,一口氣從6.78貶到6.91,貶值速度加快。與此同時,中間價的調整也表明中國央行毫不留情,11月24日的中間價調至6.9085,是金融海嘯前的水平,說明央行對人民幣匯率的水平並沒有底線,放手讓市場決定匯價水平。

中間價與市場匯率存在一點點差異,常常被解讀為央行對人民幣匯率的政策宣示。其實,央行早已表明,繼續完善以市場供求為基礎、參考一籃子貨幣進行調節的人民幣匯率形成機制。美元兌一籃子貨幣升值,人民幣相應貶值是大勢所趨,符合供求定律。中間價與現價的差異,只能解讀為波動管理的短期措施。

保價格才能夠穩增長

自「811匯改」以來,央行已經改變了投資者和企業對匯率管理的態度。一道一道的心理關口被打破,加強了企業對管理其匯率風險的決心。如果人民幣匯率破7,可以進一步打破業界對央媽剛性呵護的期望,進一步確立人民幣作為市場貨幣的地位。筆者認為,靈活的人民幣利率,是宏觀經濟管理及國內金融改革的一大突破。

事實上,人民幣貶值有利於國內的宏觀經濟變化。近月,中國宏觀經濟形勢明顯好轉,10月份的PMI(製造業採購經理指數)上衝51.2,是2014年年中以來的高點;工業生產和固定資產投資等數據保持平穩;大宗商品價格明顯處於上行通道。經過四年半的通縮周期,工業品價格重回正軌,10月份PPI更擴大升幅,同比上升1.2%。

這幾個月的發展進一步表明,在產能過剩的日子,保價格就是穩增長。保持人民幣的適度貶值,保持一定程度的輸入通脹,可以抵禦強勢美元兌國際大宗商品價格的壓力。雖然近年服務產業抬頭,居民消費提高,對經濟增長提供一定的支持,可是,國內經濟還沒有完全擺脫對商品經濟的依賴。如果要明年達到6.5%的經濟增長目標,避免企業大規模收縮甚至破產,保持這一輪以價格驅動增長的形勢至2017年,非常重要。人民幣匯率可以管理國際商品價格風險的調節器。

利率差主導匯率走勢

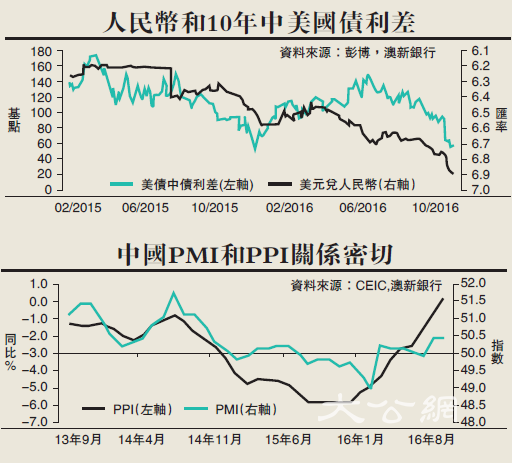

另一方面,這一輪的人民幣兌美元貶值,跟中美兩國利率差不斷擴大有關。特朗普這一頭黑天鵝,最讓市場意外的是美國十年債率突然飆升。選舉的前一天,美國十年公債收益率還是1.82%,到上周末大幅上升至2.35%。相反,十年中國政府債率變動不大。利差擴大,資金多配美債,人民幣匯率自然走貶,這是市場行為。人民幣作為國際投資貨幣,其匯率根據資產收益率而變化,也應該是政府願意看到的。

按目前形勢評估,特朗普的當選不會減慢美聯儲加息的步伐。美國社會普遍預期,他對美國2017、2018年的經濟動力和消費信心帶來正面的影響。如此,美聯儲加息的速度有可能加快,而美國債息也會相應提高。按照利差定律,人民幣兌美元的匯率也應該理所當然地貶值。國內投資人將利用美債價格下跌的窗口,多配美元資產,分散匯率風險。長遠來說,增加國內投資人的海外配置,對提高投資者的風險管理意識,提升其金融管理能力,意義重大。

海內外資產的資產素質及其收益率,將會是主導人民幣匯價長期價值的決定性因素。而收益率的高低,取決於國內的生產力,就是企業投資每一塊錢的邊際利益。若中國能夠成功推進國有企業改革、削減過剩產能、降低運營成本,生產力將得到提升,最終將增加持有人民幣資產的吸引力,就是沒有資本管制,錢也不會外逃。

匯率市場化並不是消極的政策行為。放開匯率後,央行可以集中專注利率管理,以管理人民幣與美元利率差的方式,間接影響人民幣的匯價。一來可以避免過度消耗外儲,二來可以建立價格為本的貨幣政策框架。通過靈活的利率政策,平衡跨境資金流進出的壓力,穩定人民幣匯率。

提高匯率政策透明度

要管理市場對人民幣匯率的預期,更先管理國內的利率預期。在貨幣超發,過度寬鬆的經濟環境下,短端利率近期處於低位,利率曲線平坦,增加了組合投資人走出去的動機。事實上,近期一線城市房價泡沫化,M1(狹義貨幣供應)增長過快,皆反映有必要結束國內長期低利率的環境。適時提高利率預期,可以同時收到穩匯率,防泡沫之效。

靈活調控長端利率,豐富長天期的產品供應,解決國內資產荒的問題,吸引海內外資金投資人民幣計價資產,也可以收穩定匯率之效。在中國企業國際化,國內金融市場對外開放的背景下,跨境資金流動已經是無可避免的大趨勢。與其通過資本帳管理等硬措施,不如減少人為和行政干預,順應經濟定律,管理人民幣的流動性。

如今,人民幣成為SDR(特別提款權)籃子貨幣,理應加強其國際投融資功能。政策風險仍是境外投資者對持有人民幣資產的最大顧慮。提高利率、匯率政策的透明度,取消公布中間價的做法,減少市場對央行態度的無謂推測。確立政策目標利率(建議以7天回購率為目標利率),定期公布央行對政策利率的意向,提高人民幣在國際上的聲譽和其相關政策的公信力。