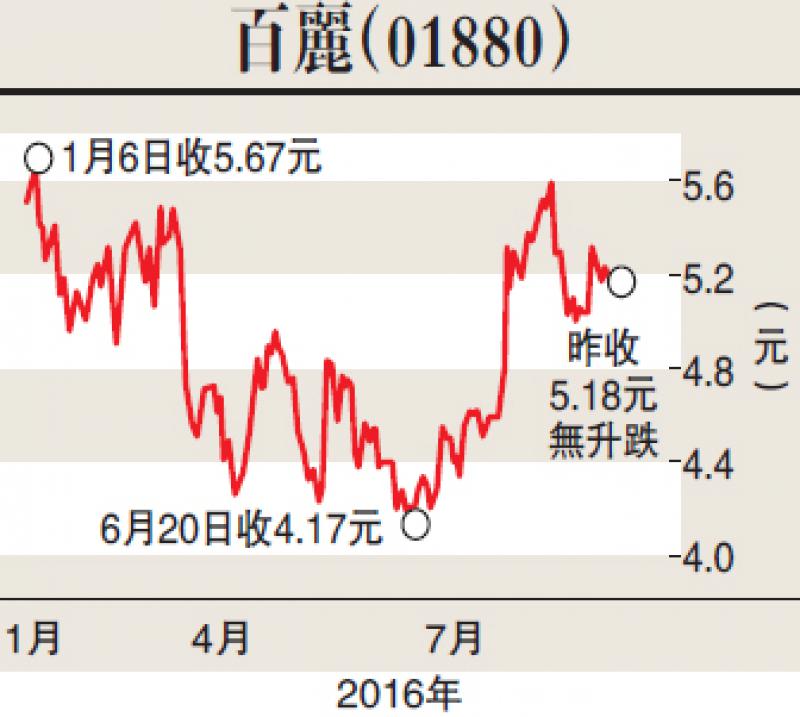

瑞信集團發表研究報告指出,百麗國際(01880)公布2017財年第二季營運數據。期內鞋類同店銷售跌10%,運動鞋類升6%。而截至2016財年底,關閉2.7%的鞋類門店,而運動鞋店增加1.5%。

瑞信稱,運動鞋類同店銷售合乎預期,但鞋類的表現遜於預期。早前管理層預期鞋類同店銷售於6月跌幅收窄至單位數,然而於2017財年第二季跌10%,反映7月至8月再次下跌雙位數。

瑞信預期,2017財年上半年鞋類業務的毛利潤下跌,因銷售下跌令推廣增加及營運去槓桿化。同時運動鞋類的毛利潤應可維持強勁銷售勢頭。

瑞信指,百麗鞋類業務前景仍負面,因有明顯供過於求及結構性疲弱的情況。該行維持對公司的盈利預測不變。

瑞信表示,維持予百麗「遜於大市」評級,惟將目標價由3.5元上調至4元,升幅為14.3%。

上藥增強大健康業務

瑞信又稱,上海醫藥(02607)建議收購澳洲保健品生產商Vitaco的60%股權,進一步強化消費保健業務。

收購完成後,Vitaco可利用上藥在內地的分銷網絡,以擴展內地業務;上藥亦能夠進入保健品行業,增強其大健康業務及擴大集團在國際市場的佔有率。

是次收購料可在2017年貢獻約2%的盈利增值,惟目前交易仍待股東及監管機構批准。

因此,瑞信維持上海醫藥「優於大市」的投資評級,目標價由24.1元上調至27.7元。

升舜宇光學目標價2%

另外,瑞信發表研究報告指出,舜宇光學科技(02382)公布8月份的出貨數據,整體而言,該行認為數據令人鼓舞,手機鏡頭模組(HCM)增長強勁,車用鏡頭增長快,手機鏡頭增長慢,因為按年基數高。

8月份HCM出貨按年升40%,令到今年首8個月增10%,達到公司全年15-25%的增長目標,手機鏡頭按年升4%,因為去年基數高所影響。

該行稱,中國智能手機供應鏈短期受到情緒正面阻力,不過,瑞信認為,催化劑在後,包括雙鏡頭模組,及非華為雙鏡頭模組,進一步改善月度出貨,以及「深港通」的潛力。

該行上調2016-18年的每股盈利2%,基於HCM出貨,目標價由43元升至43.8元,升幅2%,維持「優於大市」評級。