美國聯儲局去年12月結束零利率政策,當時市場主流普遍認為是新一輪加息周期的開始。然而,聯儲局對利率調整一拖再拖,加息的最佳時機早已逝去,注定利率正常化遙遙無期。美國國庫券債息不斷下滑,長短息差持續收窄。孳息曲線目前是金融海嘯後最扁平的狀態,債市釋放出強烈的衰退警號。耶倫近日仍然表示經濟表現良好,會保持增長,惟聯邦基金利率期貨顯示加息機會渺茫。無論耶倫如何嘴硬,聯儲局的公信力顯然已經蕩然無存。

未來值得注意的,恐怕是聯儲局何時正式重返減息、量寬的央行俱樂部。

貿然加息無異於引火自焚

聯儲局提供的聯邦基金利率歷史數據可以追溯至1954年,此後美國共出現過九個經濟周期。前六次衰退結束後,聯儲局均迅速上調利率,行動最慢的一次也只是等了七個月。惟自從格林斯潘掌舵後,聯儲局對寬鬆貨幣政策的偏好明顯上升,即使整體經濟活動恢復擴張,亦對加息一事優柔寡斷。當耶倫在2015年12月加息時,由金融危機導致的大衰退已經結束了六年半。即使以美國史上最長的一次擴張周期(1991年3月至2001年3月共十年)為標準,這輪復甦也正接近尾聲。

隨著經濟增長動力減弱、勞工市場表現惡化,加息理據變得相當脆弱,甚至逐漸出現減息預期。

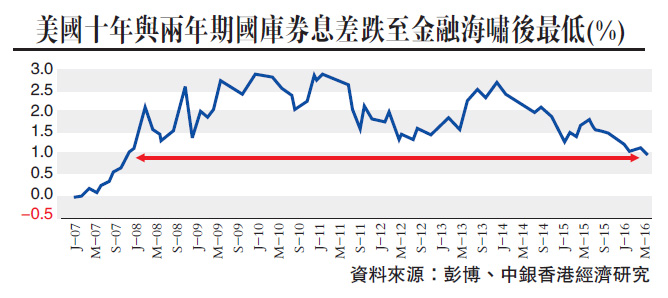

全球負息國債規模不斷增加,年期愈拉愈長,債市避險情緒高漲,明顯看淡經濟前景。按照金融市場規律,股市往往後知後覺,只有當衰退或危機真正降臨後,才作出劇烈反應。相反,債市則是領先指標(美國長短息差對於經濟周期轉向的預判能力一直無出其右),不容忽視。目前美國兩年期以下國債孳息低於0.6%,聯儲局假若有任何加息舉動,都會直接導致孳息曲線出現局部倒掛,無異於引火自焚。

英國脫歐公投結果無疑令避險情緒升溫,進一步壓低國債孳息。如果英國與歐盟之間的關係持續不明朗(英國如何脫歐仍是未知之數),同時歐盟其他成員國離心上升,事件的負面影響將持續發酵。惟美國長短息差大幅收窄的趨勢出現在2014年初,與經濟表現下滑時間脗合。公投一事並非影響經濟增長放緩的原因,但增加了環球金融市場動盪,超寬鬆貨幣政策在可預見的將來都不會出現改變。

加息無望主因是增長乏力

美國加息無望,對股市或有一定支持作用,惟背後原因是增長乏力。全球主要央行貨幣政策近乎被催谷至極限,對於決策者來說,最終只有痛定思痛,努力推出有助提高生產力的結構性改革,才可能扭轉乾坤。

完全依賴貨幣政策或政府財赤開支刺激需求,不但成效甚微,隨之而來的債務膨脹亦導致金融風險不斷累積。這條舊路實在不宜繼續走下去。