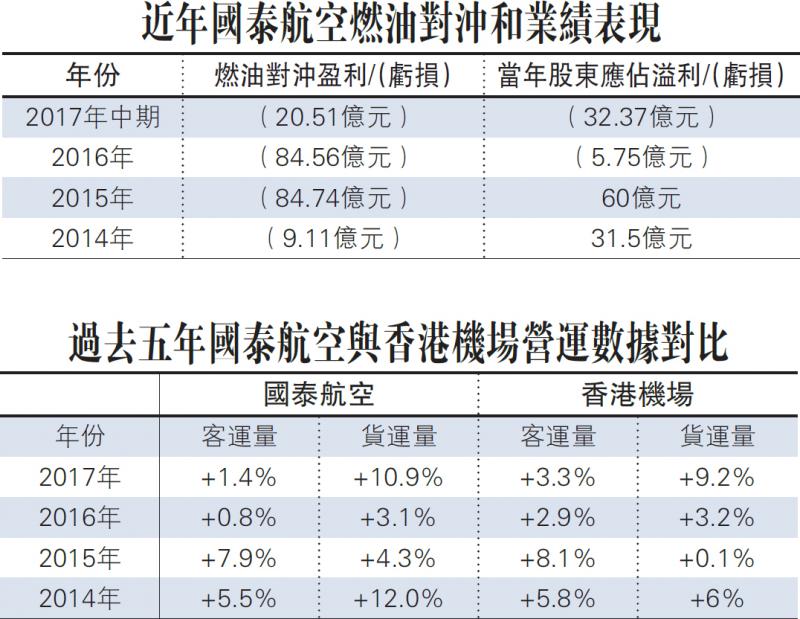

受到行業競爭加劇、燃油對沖失利等因素拖累,國泰航空(00293)去年上半年虧損20億元,年底更被剔出藍籌股。但所謂物極必反,國泰去年12月客、貨運量表現理想,更獲多家大行給予正面評價,不排除乏人問津的國泰航空會重返上升周期。分析指,儘管國泰航空營運壓力仍存,但股價已見底,並有一定抗跌力,中長線或隨營運表現提升而重返黃金周期。」大公報記者 林靜文

面對內地航空公司增開長途航線及廉航在票價競爭力上的雙重夾擊,國泰航空去年推出20年來最大型的三年轉型計劃救亡,旨在令回報高於資本成本以及降低非燃油的單位成本,當中包括裁員600名,及三年內削減40億元成本。國泰主席史樂山日前接受外媒採訪時直言,今年減省10億元成本目標有望完成,相信2020年前可成功削減40億元成本。

股災周僅跌1.8%揭示見底

太古系日前宣布,史樂山擬退任太古股份(00019)、太古地產(01972)和港機工程(00044)主席職務,惟會留任國泰航空,繼續推行三年轉型計劃。光大新鴻基財富管理策略師溫傑認為,事件對國泰航空影響「中性」,既沒有新人事新作風的憧憬,也沒有人事變動的風險,未來將主要關注轉型計劃能否反映在財務報表上。

溫傑說,國泰有少少「高不成低不就」,一邊是廉航搶生意,另一邊是其他高端航空表現「分分鐘好過你」,而國泰過去以節省成本開支為主,實質亟需提升服務和質素。他續說,國泰壞消息已經浮現,憧憬股價已在區間底部,加上現時投資氣氛不太差,或反成為投資者吸納的對象。

過去一周,港股大跌逾9%,內地三大航空也錄得13%至17%不等的跌幅,國泰航空本周僅跌1.77%,也反映其股價已在區間底部,相對拋售壓力小。高盛報告強調對國泰航空(00293)前景有信心,主要是由於需求穩健及運力限制料約束本地供應增長,維持「買入」評級及列入「確信買入目標價調升至15元。

燃油對沖比例降 虧損料減

除了競爭加劇,燃油對沖虧損是國泰近年面臨困境的另一大因素。不過,考慮到近期國際油價有所回升,而國泰燃油對沖價及比例又有所下降,燃油對沖虧損料會大減。傑富瑞預期,國泰未來盈利會在高載客回報率下緩慢且穩定地復甦。

此外,交銀國際也給予國泰「買入」評級,將目標價上調至14.5元,但預期去年國泰虧損將擴大至30.44億元,而明後年料分別賺7.12億元和64.4億元。該行交通運輸及工業行業研究主管鄭碧海表示,亞洲消費者對新旅遊航線需求大,而國泰航空近期也明顯避開競爭激烈的航點,同時開闢多個較少或沒有航空公司經營的航線。

積極增航線迎消費者需求

為進一步拓展內地航線網絡,國泰港龍航空昨日宣布,於3月26日起,開通往來香港及山東濟南的航班,每周四班。今年初,該公司也開辦了往返廣西南寧的航班。