瑞信發表報告表示,中資藥業股價經近三周抽升後,前日(23日)呈較明顯調整,但該行對行業前景正面看法不變,認為調整後會較其他板塊更具防守性。內地大型製藥股份目前估值相當於明年預測市盈率21倍,正提供收集機會。

該行認為,中國製藥企業領導者未來可迎來強勁增長,包括受惠需求上升、監管改革、市場整合等因素,料整個內地製藥市場於2019年至2021年處於約雙位數增長。

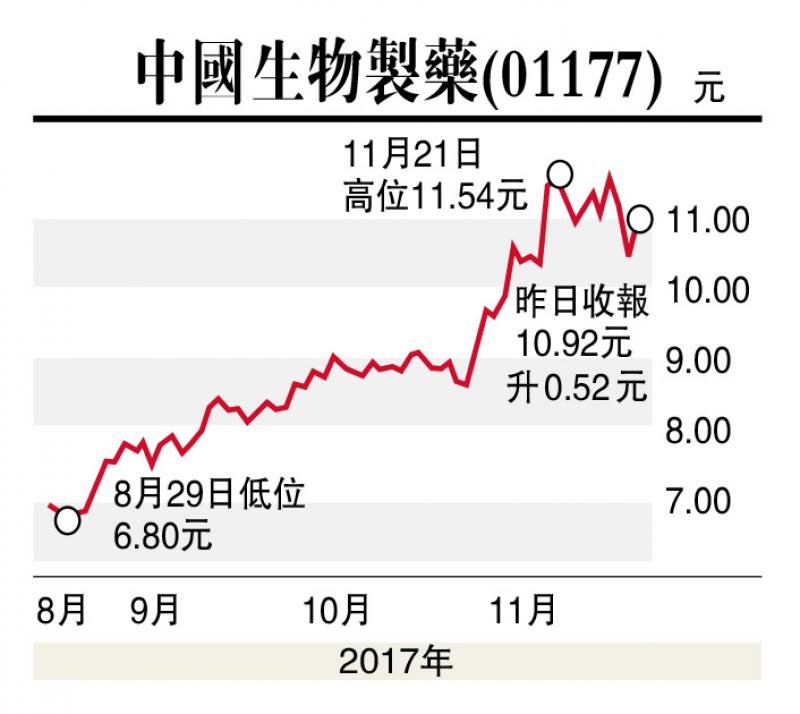

該行的製藥股首選為中國生物製藥(01177),予其「跑贏大市」評級及目標價13.19元,指其產品及開發高質素仿製藥的能力仍然被市場低估,公司計劃至2020年前推出41種藥品,其中包括17種腫瘤科藥品及3種呼吸藥品,料公司未來在此兩種藥品領域上成為行業領導者。該行料公司於2017至2019年純利複合增長20%,受自然增長及新產品推動。

中國太平擴充代理人數

瑞信發表中資保險業報告表示,於本周三(22日)邀請了包括中國太平(00966)及中國太保(02601)等保險公司代表出席該行舉行的金融企業日,公司綜合險企回應,預期內地明年首季銷售可迎來雙位數字增長,雖然期內會迎來中保監關於134號文件要求的挑戰;新資產管理規則可提升保險產品競爭力和險企旗下非標準資產回報。

該行指出,雖然面對監管要求改變,中國太平迄今預售業績良好,公司計劃於今年下半年擴充代理人手28%至50萬人,料明年再增60%至80萬人,此確立該行對其中期銷售前景的信心。

瑞信料,中國太平今年下半年可保持強勁盈利趨勢,並相信750天期債券孳息開始呈反向,料有助推動明年首季盈利表現。