近年內地經濟增速有所放緩,政府不斷推出多項基建及環保工程,包括重大水利、地下綜合管廊及棚區改造等工程,相關行業可持續受惠。本周筆者推介中國聯塑(02128),因其作為中國最大的塑料管道及管件生產商,產品應用廣泛,可持續受惠多項工程項目,增長前景吸引,值得留意。

新業務成亮點

集團主要從事製造及銷售建材家居產品、提供裝修及安裝工程、環境工程及其他相關服務和金融服務。截至2017年6月底中期業績,集團收入按年上升22.6%至89.77億元(人民幣;下同),毛利率下跌2.4個百分點至27.4%,純利按年上升6.4%至9.71億元,表現不俗。

集團塑料管道及管件主要廣泛用於供水、排水、電力供應及通訊、燃氣輸送等領域,其收入佔比近九成,為集團最主要的收入來源。近年內地政府持續加大基礎設施投資,多項建築及重大水利工程陸續開工,同時加快建設「地下綜合管廊」及推進「海綿城市」計劃,帶動塑料管道及管件需求強勁增長。由於基建項目初期投資較大,加上周期較長,集團可持續受惠。

今年六月起,湖南、江西、湖北、四川、貴州等12省發生嚴重洪澇自然災害,災區基礎設施恢復工作將逐步展開,有望刺激集團產品銷情。此外,集團近年積極發展新型建材家居產品,推動業務升級,為房地產項目提供包括門窗系統、水暖衛浴及整體廚房等一體化家居產品及服務,料成為集團未來增長亮點。

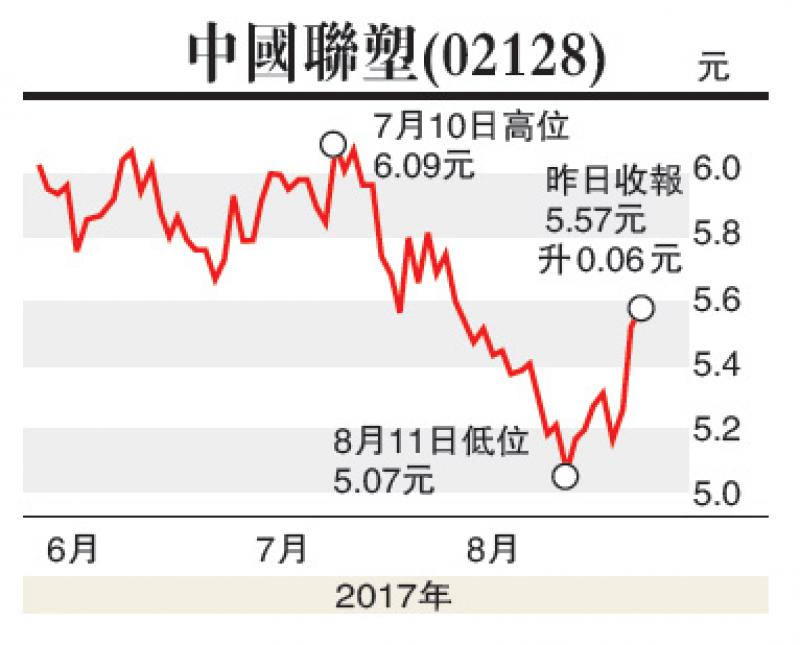

估值方面,以8月24日收市價5.57港元(下同)計,中國聯塑對應市盈率和市帳率分別為7.46倍和1.31倍,估值仍然吸引。集團可持續受惠政策推動及「一帶一路」沿線地區城鎮化建設,發展前景佳,建議投資者不妨於5.4元附近買入,目標價7.0元,止蝕4.8元。(筆者為證監會持牌人士,並沒持有上述股份)