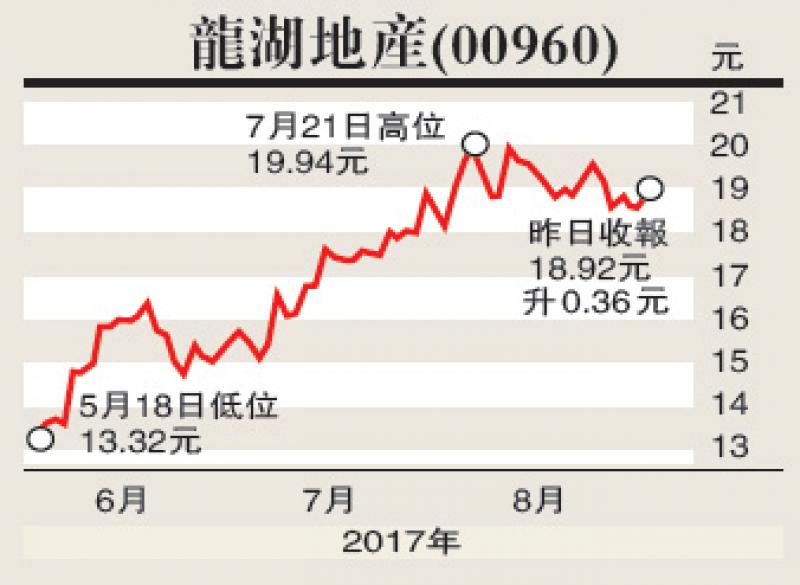

瑞信發表報告,指龍湖(00960)上半年核心盈利升18.6%,毛利率由去年同期27.9%升至36.5%,盈利能力改善;首次派中期息;以及雖然公司業務極速擴張但負債率仍健康。公司今年首七個月銷售強勁,管理層上調全年目標36%至1500億元人民幣;經常性收入表現亦良好,租務收入升28.8%至11億元人民幣,管理層將2020年收入目標上調20%至60億元人民幣。瑞信上調龍湖2017至2019年每股盈利預測9.3%、14.4%及17.7%,以反映合約銷售增長及盈利能力改善,目標價由16元升至21.5元,維持「跑贏大市」評級。

美銀美林發表研究報告,指龍湖首次派中期息,相信公司全年派息比率將由之前35%升至40%。龍湖今年首七個月合約銷售升118%,該行預料公司下半年將調整推盤步伐,保留部分有利可圖的項目,刺激2018年銷售增長。

美銀美林重申龍湖「買入」投資評級,2017至2019年盈利預測上調4%、6%及7%,目標價由19.5元上調至22.8元。龍湖預期公司未來二至三年純利增長可達15%至20%。里昂認為龍湖經營能力強勁,加上願意與小股東分享成果,因此將其目標價由16元上調至20元。不過,由於該股股價過去三個月已升39%,並預期下半年銷售動力不及上半年,相信股價上升空間有限,評級由「買入」降至「跑贏大市」。