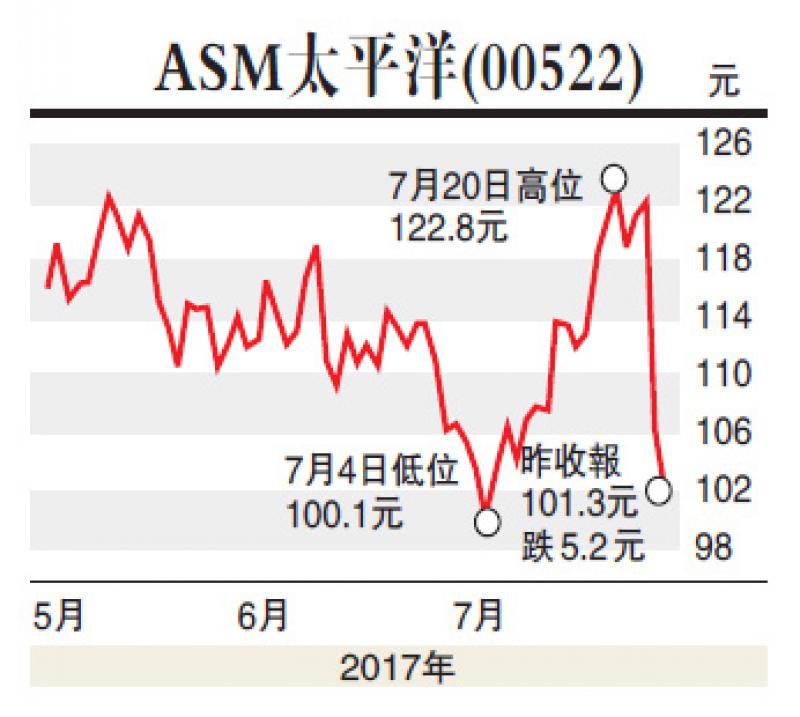

美銀美林發表報告,指ASM太平洋(00522)公布第二季業績後股價插水,公司對第三季半導體後工序業務產品訂單指引保守,認為來自表面貼裝技術(SMT)業務增長動力穩健,惟該業務只佔上半年銷售33%,相比之下,後工序設備業務佔比達54%,物料業務佔13%。該行研究所得,蘋果供應鏈SMT增長空間有限。重申「跑輸大市」評級,目標價90元。

該行同意新設備產品長遠發展正面,但初期市場規模細。而內地智能手機雙鏡頭和3D感應器對公司的SMT業務可能是上行風險;低端SMT產品較有需求。

瑞銀發表研究報告,指ASM太平洋今財年第二季銷售按季升18%,至上半年收入及訂單都創紀錄新高,毛利率為41%,高於預期的40.3%。管理層指出,相機影像晶片、離散半導體、貼裝、SMT等項目都續錄強勁表現。

該行指,ASM太平洋管理層估計第三季SMT訂單錄增長,惟下游工序業務料呈季節性下跌,符瑞銀預期,因蘋果相關產品的SMT訂單會於第三季持續,但CMOS影像晶片,及主動式調焦(AA)設備料於第二季見頂,瑞銀預期第三季整體訂單將較第二季倒退。

瑞銀引述管理層指,3D感應、貼裝、雙鏡頭可繼續帶動增長。該行相信長遠可維持強勁表現,但需靜待一個更好的入貨時機。該行下調公司今、明兩財年每股盈測至分別6.66元及6.29元,以反映收入稍遜預期及可轉債的攤薄效應。ASM太平洋目標價,由125元降至115元,維持「中性」投資評級。

德銀發表研究報告,下降ASM太平洋今、明兩財年的每股盈測分別6%及20%,以反映其2017年下半財年銷售遜預期,及2018財年SMT訂單見下行,主因蘋果產品供應鏈今年升級,而非蘋果手機則未有使用3D感應器,令其主動式調焦機器需求下降,預期公司明年每股盈利由升2%轉而降13%,目標價從123元降至83元,評級由「持有」降至「沽售」。該行指,公司第二季每股盈利為1.83元,按季升38%,按年升106%,較德銀預期高7%,第二季毛利亦升至41%勝預期,惟銷售增長則遜預期,管理層料第三季的銷售增長錄按季單位數增長,毛利指引則稍高於該行預期。德銀預期,扇出裝配機械未來兩財年的銷售貢獻有限,相信手機製造商會選用日本製的產品,而非公司的產品。