近年內地積極推進節能環保的發展戰略,鋁材正逐步替代傳統金屬,廣泛應用於眾多領域,鋁材相關企業受惠顯著。本周筆者推介中國忠旺(01333),因其國內為領先的鋁產品製造商,可持續受惠內地交通運輸製造業增長及「一帶一路」等機遇,增長前景吸引,值得留意。

海外增速加快

集團主要從事生產及銷售鋁製品,產品包括工業鋁型材產品及建築鋁型材產品。截至2017年3月底止首季業績,集團收入按年下跌10.3%至30.99億元(人民幣,下同),毛利率下跌1.7個百分點至31.9%,純利按年下跌15.1%至5.13億元。集團總收入下跌主要受出口美國的深加工產品銷量下降所致,而集團主營業務鋁擠壓業務收入增長5.2%至33.3億元,甚至高於總收入(因內部銷售抵銷因素)。

集團鋁擠壓業務增長平穩,雖然集團新產品的調試與生產佔用了部分產能,致銷量下跌,惟受惠平均售價大幅上升,收入仍錄得增長。中國內地市場是集團主要收入來源,目前內地已有43個城市軌道交通建設規劃獲批,而鋁材料作為交通運輸輕量化的首選材料,需求將大增。另外,與發達國家相比,中國交通用鋁佔比仍較低,汽車製造、鐵路等領域均具廣闊增長空間。

集團積極開拓新市場,目前已覆蓋德國、比利時、荷蘭、英國及日本等國家,集團產品以中高端為主,競爭力強,在「一帶一路」機遇下,有望擴展至更多歐亞沿線國家及地區。此外,為滿足需求增長,集團亦積極擴充產能,去年已簽訂99套擠壓設備購買合同,早前購入兩台超大225MN擠壓機。

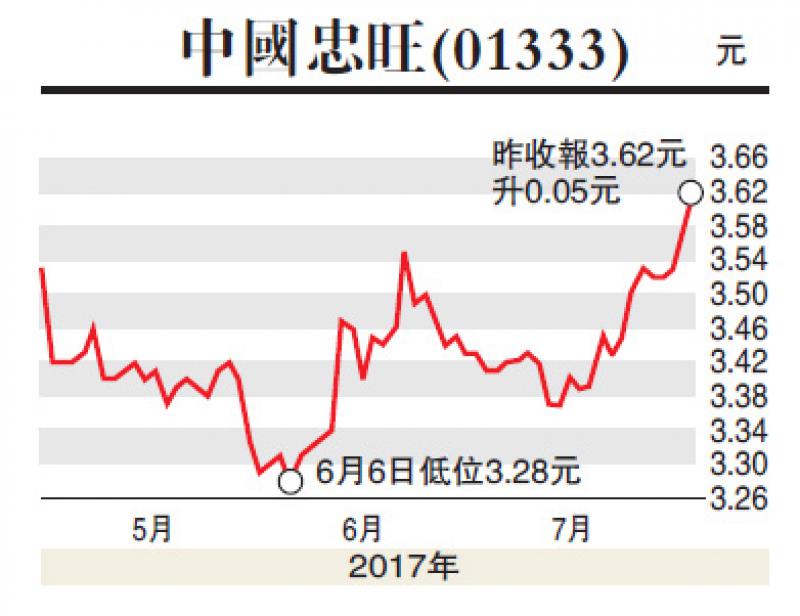

估值方面,以7月27日收市價3.62港元(下同)計,中國忠旺(01333)市盈率僅6.93倍,估值吸引。集團產品競爭力大,並持續受惠國內外高端鋁材需求增長,盈利增長空間大,不妨在3.5元附近買入,目標價4.5元,止蝕位3.1元。

(筆者為證監會持牌人士,並沒持有上述股份)