新奧能源(02688)首席財務官周天白早前出席分析員會議時,披露了首季營運數據。據申萬宏源引述周天白表示,新奧能源首季零售燃氣銷售按年上升15%至20%,高於全國同期10%的銷售增幅。細分不同客戶群,新奧能源首季居民用氣銷售增加超過20%,工商業用氣銷售增加超過15%,主要得益於內地嚴格執行環保政策,令到天然氣消費明顯提高。申萬宏源預期,新奧能源第二季零售燃氣銷售增幅約20%。新奧能源今年全年目標燃氣銷售增長15%。

新奧能源維持今年燃氣銷售毛利0.7-0.72元人民幣/立方米,低於去年的0.73元人民幣/立方米。該公司解釋稱,為吸引工商業用戶轉換用天然氣,而需要調低銷售價格。新奧能源希望「十三五」期間售氣毛利能夠企穩在0.7元人民幣/立方米水平。另外,就液化天然氣(LNG)業務,隨着天然氣重卡銷售有轉旺趨勢,新奧能源預期今年銷售增幅介乎15%至20%,2016年為增加12%。

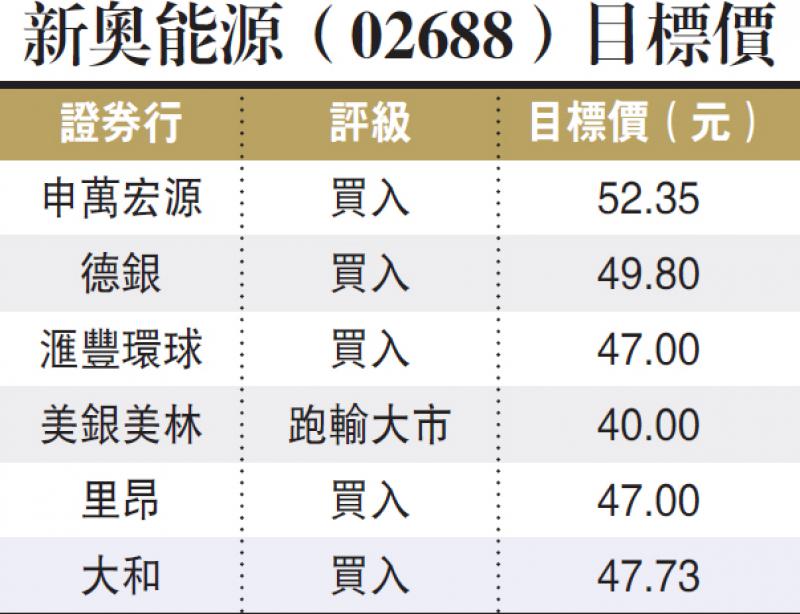

德銀認為新奧能源有兩大投資賣點:第一,該公司沿海地區擁有較多項目,其次是氣源供應多元化。德銀稱,新奧能源今年首四個月燃氣銷售錄得高雙位數(high-teen)增長,這得益於該公司在一些積極推行「氣代煤」的地區(如河北、華東)擁有較多城市管道項目。

不過,新奧能源面臨不少經營風險,包括燃氣銷售業務的毛利率受壓。德銀估計於2017年至2019年間,該公司對工商用戶的毛利會下降0.08元人民幣/立方米。德銀亦關注新奧能源在北美業務的經營前景,預期2017年至2018年虧損情況有可能逐步收窄。