集成電路產業近年成為中國政府新興的戰略性支柱產業,近年亦得到中國政府在政策面上的大力支持,自2000年以後共有七項大的扶持行業政策出台,同時亦又成立基金對行業研發作出資金上的支援。相信在政策的傾斜下為行業帶來廣闊的成長空間,隨着近年中國積體電路市場迅速發展,未來國產化晶片有望進一步替代進口晶片。作為本港上市內地行業龍頭的中芯國際(00981)將成為行業最大受益者。

中芯國際為世界領先的積體電路晶圓代工企業之一,同時亦是內地規模最大、技術最先進的晶圓代工企業,提供0.35微米到28納米不同技術節點的晶圓代工與技術服務。集團於北京、上海、深圳、天津、江陰以及意大利均有工廠,目前共有300mm晶圓廠3座、200mm晶圓廠4座。

積極研發技術升級

集團早前公布截至去年9月止首三季度業績,期內錄得營業收入7.7億美元,按年增加36%。純利1.1億美元,增長37.5%。業績增長主要來源於消費類產品晶片的收入,從地區來看期內中國以及歐亞地區貢獻佔比增加。期內公司在產能提高至每月39.1萬片,產能利用率達至97.2%。在目前產能利用率高企的情況下,相信未來業績的增長需要依賴於新建產能的投產,集團於去年10月建設一座月產量達7萬片的工廠,相信建成後將會大幅提高公司產能。在產能擴充下為未來業績帶來支持。

集團一直以來積極進行技術研發升級,目前在28nm技術已經開始量產,但目前佔比不高,三季度為1.4%,隨着技術改進和產能擴增未來佔比有望上升。另外中芯國際與華為、高通、比利時微電子研究所也共同投資成立新公司來研發14nm制程以及更新的技術。先進制程量產後,有助於公司獲得更多重要客戶的訂單,單位晶圓的代工價格也有望提高,公司整體利潤水平和淨資產收益率都會有所提高。前景值得期待。

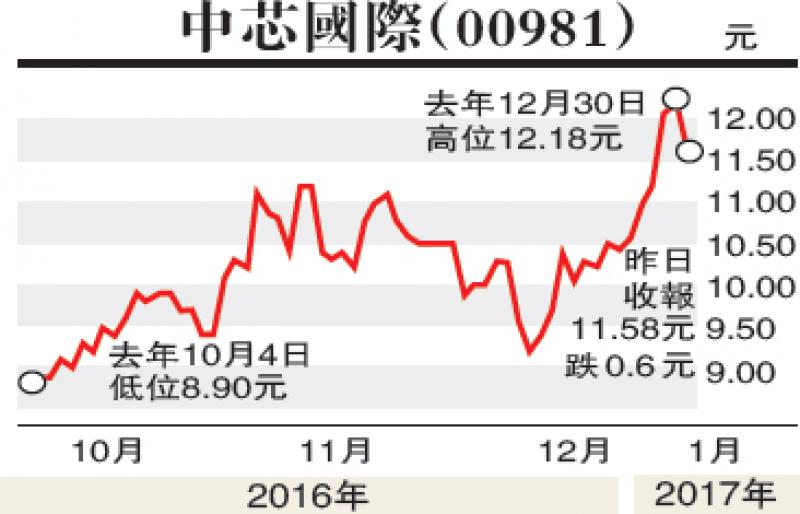

建議投資者可於11.5元(港元,下同)附近買入,中線目標14元,跌穿10元則先行止蝕。

(本文作者並沒有持有上述股票)