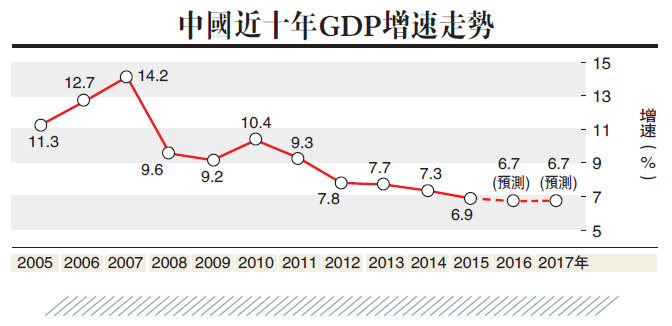

基於2016和2017年經濟增長與通脹的展望,我們將2016和2017年實際GDP(國內生產總值)同比增速預測分別由此前的6.9%和6.8%下調至6.7%和6.7%。同時預計,今年下半年GDP環比增速將保持相對穩定。實際GDP增速預測的下調主要是由於全球需求復甦弱於預期。

從總需求的角度來看,我們預計消費需求將保持基本穩定;短期內政府投資增速可能繼續明顯高於民間投資增速;下半年出口需求可能維持弱勢,特別是考慮到歐美政治不確定性較大。分行業來看,受益於去年同期較低的基數,下半年第二產業同比增速可能上行;服務業增加值二季度可能減速,但下半年有望逐步回升。

基於對今年下半年PPI(生產者物價指數)通脹回升,以及房價/土地價格同比漲幅加快的預測,我們預計,2016年間GDP平減指數將持續上行,四季度同比或將達到2%以上。

我們維持2016年CPI(消費者物價指數)為1.9%的預測不變。CPI未來幾個月可能會回落,到年底前或將溫和回升。預計2016年CPI將呈「U」形走勢,主要受到2016年春節前後農產品價格上揚,以及去年6至8月份CPI基數較高的影響。

我們還將2016年PPI預測從此前的負2.8%上調至負2.2%,這意味?PPI到今年四季度可能轉正。自3月份以來,國內原材料價格出現明顯反彈,一方面表明國內投資需求回升, 另一方面也反映出過剩行業的產能擴張受到了較嚴格的限制。

人行年內料不再降息

我們將今年底人民幣對美元匯率預測,從此前的6.76人民幣兌1美元上調至6.68人民幣。由於2016下半年,中國經濟環境與海外相比相對穩定,從而減輕人民幣貶值的壓力。另一方面,鑒於美國就業市場表現疲弱,美元的加息空間可能有限。

我們維持2016年不再降息的判斷,並將今年降準的預測從此前的四次改為一次。鑒於經濟正處於早期復甦階段,我們預計名義利率將保持相對穩定。另一方面,銀行表外資產的快速擴張降低了存款準備金率約束的有效性,並導致「有效」準備金率顯著下降,所以我們認為2016年降準的空間已經縮小,我們估計目前「有效」準備金率僅為9%左右。

我們上調2016年名義GDP增速預測,意味?企業利潤增速可能會進一步回升,現金流狀況也會繼續改善。在貨幣、財政和房地產政策放鬆的累積效應下,年初以來非金融企業部門的現金狀況、盈利和償債能力均已有所改善。此外,地方債置換的加速進行已經將企業部門「最高風險」的債務轉移到了政府的資產負債表,同時降低了地方政府融資的平均成本。

增強民間投資信心

隨?宏觀層面系統性風險降低,中國對企業層面違約事件上升容忍度可能會有所提升。銀行將繼續確認不良貸款,信用利差也將進一步擴大,以反映部分公司債的實際違約風險。

年初至今,投資需求的回升主要受到政府主導投資加快的推動,包括部分房地產投資。截至5月份,民間投資同比增速已經放緩至0.9%,而公共部門投資增速則飆升至20.2%,兩者之間的明顯分化反映了民間投資信心及動力的缺乏。我們認為,目前的需求端管理政策對政府主導投資的融資更加有利,而民間投資的相對劣勢可能隨之擴大。

我們認為,只有市場化改革和協調連貫的政策制定及執行才能增強民間投資的信心,並提高全社會投資效率。正如我們在此前的報告中所述,民企儘管面臨一些制度上的劣勢,但它們實現了穿越周期的優異表現─民企槓桿率相對國企較低、現金流管理較為審慎,投資決策更為理性,而投資效率也明顯較高。因此,增強民間投資信心,以及建立更加市場化的國企激勵機制,將有望顯著提升全社會投資效率,並幫助中國在中長期有效地「去槓桿」。