圖:阿里巴巴(09988)

在AI浪潮下,中國互聯網行業板塊今年以來累漲44.8%,雖然估值倍數已有一定修復,但多數中資互聯網公司相較於全球同業及中國境內其他科技與消費類個股仍具折讓。隨着阿里巴巴(09988)等龍頭企業展現出AI驅動的正向乘數效應,加上產業垂直領域對AI的加速採用,預計下半年資金將持續流向AI與雲計算相關股份,關注阿里巴巴在AI領域的持續突破表現。

阿里巴巴近期發布大模型,標誌其AI技術進入全球第一梯隊,是繼DeepSeek後中國AI產業的「新里程碑」,其閉源屬性與垂直行業整合能力,為阿里構築差異化護城河,目前阿里雲採用分層定價策略(按token區間收費),結合檢索增強生成(RAG)和智能代理(Agent)功能,已應用於金融、城市治理等場景,推動雲業務收入連續8個季度實現三位數增長。

早前,阿里巴巴公布26財年一季度業績,阿里雲智能集團收入同比增長26%至334億元,AI相關產品貢獻顯著;集團整體淨利潤同比跳升78%至431億元,電商仍佔營收主力(60%),和AI直接相關的阿里雲,營收佔比約為12%。但AI轉型已成為增長引擎。

自研芯片 擴大算力

管理層此前表示,過去4季累計投入超1000億元於AI基建,2025年更宣布三年3800億元的史上最大投資計劃,涵蓋晶片自研(推理晶片測試中)、算力擴張及應用生態(如「夸克」AI用戶破2億)。管理層明確將「AI驅動」列為未來十年核心戰略,並以AI化程度評估業務績效。當前阿里巴巴現有業務都在快速啟動AI轉型升級。阿里巴巴提出「All in AI」,有消息稱阿里巴巴CEO、阿里雲智能集團董事長兼CEO吳泳銘主張在阿里現有業務中全面實現「AI化」,2025年績效將通過如何利用AI促進增長來評估。

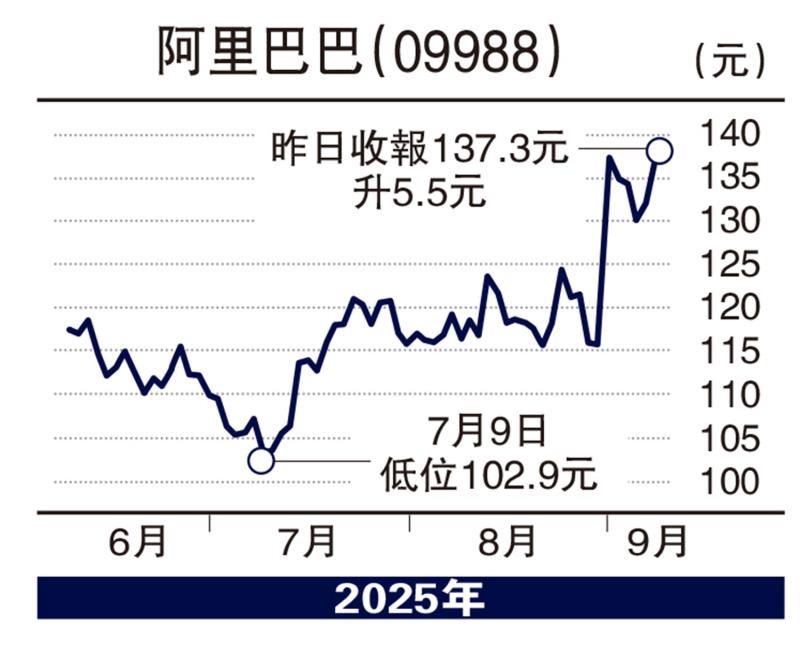

雖然公司股票今年以來上漲了70%,但是當前市場對阿里的估值仍以電商為主導,相比未來AI帶來的增長潛力或其股價還在蓄勢中。投資者需要關注以下因素可能觸發未來對於公司的估值重估,包括:一、阿里雲與AI協同:AI產品的高增長性(如推理服務需求爆發)有望提升利潤率;二、全球化潛力:Qwen模型的多語言能力為出海鋪路,對標谷歌的全棧AI能力布局;三、政策紅利:國產替代背景下,萬億參數模型的技術突破,強化國家級AI話語權。

(作者為獨立股評人)