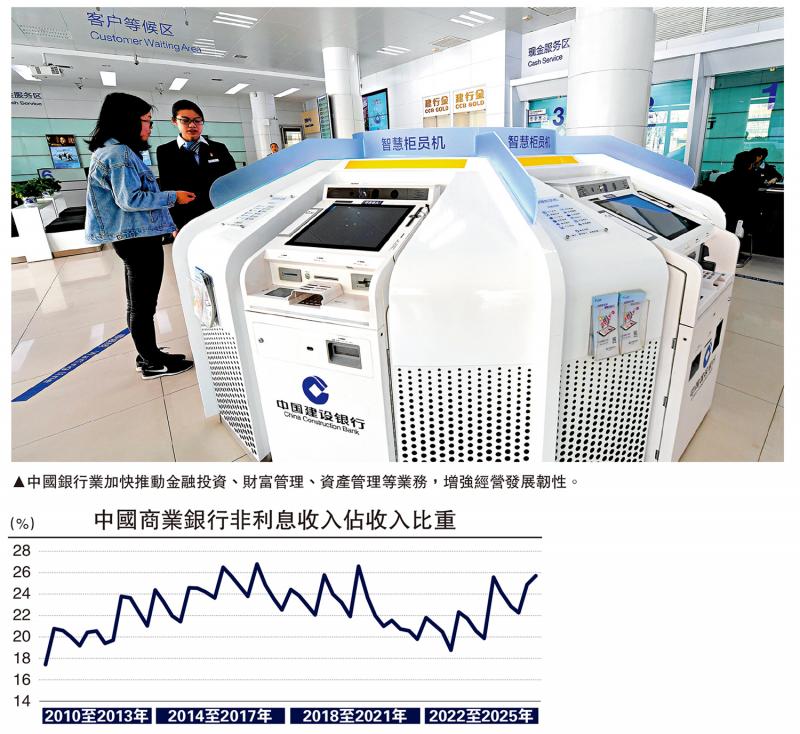

圖:中國銀行業加快推動金融投資、財富管理、資產管理等業務,增強經營發展韌性。

2025年上半年,中國上市銀行表現穩健,主要業績指標平穩增長。內銀一方面通過優化資產負債、業務和營收結構深挖收入增長潛能,在控風險的同時,穩定資產質量,另一方面通過發展資產管理、擴大金融資產投資等增強發展韌性,持續擴大非利息收入來源。展望下半年,內銀延續企穩回升態勢,盈利狀況繼續改善,非利息收入增長對營收的貢獻將進一步提升。

近年來中國加快利率市場化改革,人民銀行逐步推動通過下調信貸利率來降低企業綜合融資成本,實施更大範圍和更大力度的減息政策,釋放穩增長和提振信心的信號。人行發布的《2025年第二季度中國貨幣政策執行報告》顯示,社會融資成本處於低位,2025年6月,新發放企業貸款利率約3.2%,新發放個人住房貸款利率約3.1%,分別較2018年下半年本輪減息周期以來的高點下降約2.4個、2.7個百分點,繼續保持低位。在引導市場利率下行的同時,內銀的利息收入下降,淨息差整體延續下降的趨勢,整個銀行業處於「低利率+低息差」的周期環境。截至2025年6月末,內銀的淨息差下降至1.42%,但降幅已放緩。2025年上半年,A股上市銀行的淨息差水平逐步企穩,主要受益於政策引導存款利率下調,有效降低銀行機構的負債成本。

優化信貸資產 應對息差壓力

主要大行強化利率自律機制,多措並舉壓降負債成本。2025年上半年,工商銀行的存款利息支出按年下降17.1%,主要是客戶存款平均付息率下降39個基點所致。部分銀行淨息差仍承壓的同時,息差水平呈現收窄或邊際改善的積極態勢,展現了整體銀行業在逆周期環境加快轉型的成效。從內銀披露的數據來看,2025年上半年,郵儲銀行淨息差為1.7%,較2024年的1.87%下降17個基點,繼續保持領先。雖然國有六大行的淨息差仍在下降,但工商銀行、農業銀行等淨息差邊際降幅已出現收窄的趨勢。展望來看,下半年內銀淨息差仍有下行壓力,但預計通過精細化的資產和負債定價管理,以及負債成本隨政策利率調整等,淨息差有望保持企穩。未來,內銀在穩定利息收入規模和息差水平的同時,更好地從節約資本和優化信貸資源配置等結構性方式着手,將更好地支持銀行機構實現穩健經營。

長期以來,內銀的營收較大程度上依賴利息收入,在利率下行期,讓利實體經濟和支持新興產業發展的投融資需求增大,擺脫利息收入為主要來源的傳統路徑依賴任重道遠,但近年來已有積極成效。除了在傳統的貸款業務和客戶結構上進行調整,不少銀行機構開始轉向資產管理和金融資產投資,綜合金融服務能力不斷增強。國際同業經驗來看,以摩根大通、花旗集團等為代表的國際銀行重點拓展非利息業務,部分國際銀行的非利息收入佔營收超過50%。以工商銀行、建設銀行、中國銀行為代表的國有大行發揮綜合服務優勢,重點聚焦金融投資、理財、租賃、保險等領域,發揮全牌照優勢,構建以投資銀行、財富管理、資產管理、資產託管為一體的綜合化、專業化服務體系,擴大非利息收入來源。數據顯示,截至2025年6月末,內銀非利息收入佔收入比重上升至26%。同期,A股42家上市銀行的非利息收入佔比均提升至20%以上。

拓展財管等非利息業務

主要大行加力拓展非利息收入增長,深度發掘市場機會,挖潛客戶綜合化、國際化的金融服務需求,不斷增強金融服務能力。工商銀行持續增強收入多元支撐能力,2025年上半年實現非利息收入按年增長6.5%,佔營業收入的比重為26.6%,其他非利息收益增18.8%。農業銀行深入推進財富管理業務轉型,挖掘下沉市場的潛力,推動理財和代銷基金收入增加,上半年手續費及佣金淨收入的增幅高達10.1%,其中代理業務收入增長達62.3%。中國銀行做優做強託管、匯兌等業務優勢,上半年非利息收入實現1141.87億元(人民幣,下同),在營業收入中佔比提升至34.71%。建設銀行深耕資產管理、託管及三方存管等多渠道中間業務,上半年非利息收入增至1075.64億元,按年增幅19.64%,非利息收入在營業收入中的佔比達到27.28%。總的來看,內銀在風險可控且在合規基礎上,加快推動包括金融投資、財富管理、資產管理等業務,主動在逆周期求變,更好地適應內外環境的變化,增強經營發展韌性。

當前,內銀正處於一個較低利率的市場環境,但同時迎來新的發展機遇。一方面,倒逼銀行擺脫單一的利息收入增長依賴,促進資產負債總量規模和結構的優化,平衡讓利實體經濟的功能性以及維持日常穩健經營的盈利性;另一方面,銀行業轉型處於關鍵時期,挖掘內生性增長潛能更加緊迫。比較國際同業,中國一些銀行機構仍有「規模情結」,收入主要來源於境內市場。如何更好地服務國家高水平開放、人民幣國際化和中資企業「出海」、高質量共建「一帶一路」等戰略,還需要創新求變,真正走向國際市場。從四項數據來看:一是出口規模。2024年中國貨物出口貿易達3.6萬億美元,2025年上半年達1.8萬億美元;二是對外直接投資。截至2023年末,中國對外直接投資存量達2.96萬億美元。三是跨境人民幣結算。2023年全年跨境人民幣收付金額達52.3萬億元;四是銀行業對外金融資產。截至2025年3月末,中國銀行業對外金融資產上升至約1.7萬億美元。可見,內銀在服務境內市場的同時,新機遇下中資「出海」企業境外投融資的需求更多,中資銀行服務跨境和離岸市場的業務機會增多。

經過近幾年的政策調整、行業轉型及市場波動,內銀的發展韌性更強,適應內外部形勢挑戰的能力增強,逐漸擺脫傳統「規模情結」和單一增長、拚速度的路徑依賴,並更加倡導「反內捲」,大型上市銀行的轉型和變革明顯加快,在資產負債擺布、業務和客戶結構優化等方面取得積極成效,綜合金融服務和國際化經營的優勢顯現。2025年上半年,內銀整體業績表現超預期,包括在資產投向、營收結構、非利息收入及淨息差等主要業務指標,出現了企穩向好態勢,內生性增長的基礎更加扎實。展望中國銀行業,進一步推動高質量發展的宏觀環境將更為有利,2025年上半年國家財政部注資包括建設銀行、中國銀行等四大行,有力補充核心一級資本,將帶來更大體量的增量信貸資金,同時上市銀行轉型、創新和改革將迎來關鍵機遇期,發展潛力將持續釋放。

數智化轉型降本增效

建議從四個方面精準發力:一是優化資產負債結構,圍繞新興產業和新業態,豐富擴大科技、綠色、普惠等金融「五篇大文章」領域的資產投放,積極創設符合政策導向、契合行業企業需求的業務品種,滿足各類企業投融資需求,在提升服務實體經濟質效中實現高質量發展;二是建強內生性增長動能。在穩息差的同時,主動發揮綜合金融服務優勢,促進母行與子公司、境內外協同,在財富管理、資管、投資等專業領域發力,服務境內和境外兩個市場,挖掘債券投資、股權投資等潛在市場機會,持續提升非利息收入佔比和營收貢獻度;三是防控風險底線。穩妥有序化解處置存量不良資產,通過多種方式壓降高風險資產,強化信貸全流程管控,統籌做好金融資產投資、股權投資、債券投資風險管理,防範新增不良和新興風險,持續鞏固夯實資產質量,築牢發展根基;四是加快數智化轉型,借助人工智能、大數據等新技術,着手優化系統建設、場景建設,重塑業務流程、前中後台管理冗餘,通過科技賦能在提升金融服務能級的同時實現降本增效,釋放金融新質生產力的潛能。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)