中國央行昨日回應逆周期因子調整時稱,報價行可自行設定中間價「逆周期系數」。分析認為,人民幣過快升值勢頭是本次系數調整的重要原因,此舉或令人民幣的波動性更大,但也反映央行對人民幣及市場的信心更強,在市場比較穩健的情況下弱化某個因子屬合理。人民幣兌美元中間價及在岸昨日即期匯價分別回落136及251個基點,離岸人民幣兌美元也曾跌逾380點。\大公報記者 張 豪

市場昨日流傳消息稱,中國央行近期通知部分中間價報價行「可以調整」人民幣兌美元中間價報價模式中的逆周期因子系數。受此影響,在岸離岸人民幣匯價急挫。昨日人民幣兌美元中間價走低136點或0.21%,報6.4968,全日在岸人民幣匯價均走低,低見6.528元,較上日在岸日盤收盤價跌315個基點,最後在岸日盤收盤跌251個基點或0.38%報6.5207,創去年九月以來最大單日跌幅。

學者:央行具信心

中國央行隨後回應稱,計算「逆周期因子」的「逆周期系數」由各人民幣對美元匯率中間價報價行自行設定。各報價行根據宏觀經濟等基本面變化以及外匯市場順周期程度等,按照其內部報價模型調整流程,決定是否對「逆周期系數」進行調整。

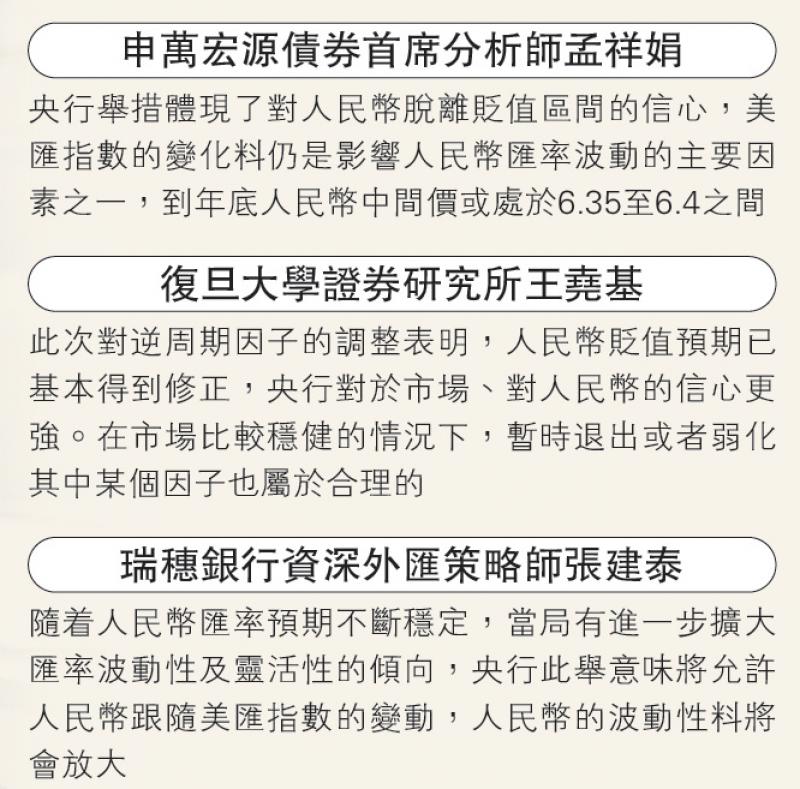

逆周期因子是中國外匯交易中心於去年五月為穩定人民幣匯價而引入。東北證券稱,人民幣過快升值勢頭是本次系數調整的重要原因。申萬宏源債券首席分析師孟祥娟指出,去年十二月下旬以來,人民幣兌美元出現大幅升值,且上升幅度大於美元貶值幅度,令逆周期因子的必要性減弱。是次對逆周期因子運轉機制的調整體現了央行對人民幣脫離貶值區間的信心。

復旦大學證券研究所王堯基同意,央行對於市場、對人民幣的信心更有信心。原本逆周期因子的出台就是基於市場短期交易慣性而出台的宏觀審慎管理措施,在市場比較穩健的情況下,暫時退出或者弱化其中某個因子也是合理的。此次對逆周期因子的調整也很可能代表央行未來一段時間不會進行比較頻繁的波動過濾,意味着匯率價格更加清潔,越來越透明,越來越機制化。

盛松成:無需敏感

央行參事盛松成昨日認為,市場無需對逆周期因子過於敏感。他指出,十二月中國外匯儲備增加200多億美元,這證明央行並沒有主動干預外匯市場,人民幣的升值脫離了外匯的基本決定因素,可以把本次貶值視作市場回調。

「人民幣的波動性將會放大。」瑞穗銀行資深外匯策略師張建泰表示,之前貶值預期消退主要靠逆周期因子,隨着匯率預期不斷穩定,當局有進一步擴大匯率波動性及靈活性的傾向,暫停逆周期因子意味着央行將允許人民幣跟隨美匯指數的變動。