由於本欄截至目前為止集中談論美股ETF,所以有必要提醒讀者,近期愈來愈多專家警告美股出現大調整的機會愈來愈高,其間GMO提到,在未來七年,標普500指數每年總回報將下跌3.9%。這個總結是建基於美股市盈率及利潤率有機會回歸均衡水平。標普500指數現時市盈率24.4倍,利潤率6.9%;兩項數據的均衡水平分別為16倍及5.7%。互聯網上有很多美股前瞻性評論,讀者可以輕易獲得,本欄就不再贅述。

言歸正傳。美國賓夕法尼亞州大學華頓商學院教授Richard C. Marston在《Portfolio Design》引用四組數據,比較大型價值股、大型增長股、小型價值股、小型增長股於1979年至2009年間的表現。

發現作為大型股指標的羅素1000指數內的價值股與增長股,前者年均幾何增長(geometric growth)為12.1%,後者則為10.3%。Marston又比較小型股指標的羅素2000指數內價值股與增長股,前者年均幾何增長13.3%,後者則為8.8%。

小型價值股回報最佳

美國賓夕法尼亞州大學華頓商學院教授Jeremy J. Siegel在《Stock for the Long Run》中亦提出類似結論。

總括而言,投資回報最佳的是小型價值股、其次為大型價值股、繼後是大型增長股,最後是小型增長股。

不過,若果羅素2000價值指數ETF能夠有出眾表現,大家可能心裏面會有疑問:為什麼全球資產值最大的ETF,不是羅素2000價值指數ETF,而是標普500指數ETF?或者更徹底的問:既然小型股價值指數ETF跑贏小型股增長指數ETF,以及大型股價值、增長指數ETF,為什麼仍然有發行商推出其他產品,為什麼又有投資者願意買入增長指數ETF呢?

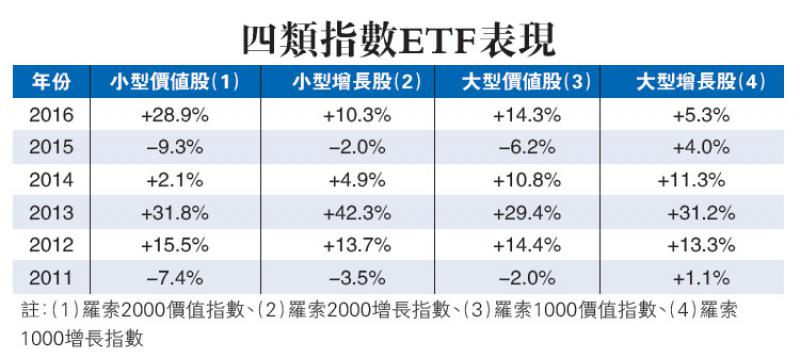

不同時間段表現不一

須知道,上述統計是引用特定時段的數據,長期趨勢如是,可是在不同時間段,該四類股份的表現都有不同。參考附表一,有時候小型股跑贏大型股,有時候大型股表現絕不輸蝕小型股;價值股亦非常「長勝將軍」。對於渴望打敗市場的投資者,他們會偏好調整投資組合,以爭取最佳表現,而價值股份未必是最佳之選。

往後數期,本欄會分別介紹小型股ETF,再介紹價值型、增長型ETF。