近年受電力過剩、電價下調及煤價上升等因素影響,內地火電業持續受壓,不少企業出現盈利倒退甚至虧損情況。不過,今年內地用電量增速加快,且近期上調了上網電價,加上煤價趨穩,利好火電行業表現。筆者本周推介華潤電力(00836),因其可受惠行業回暖,業績改善機會大,加上息率不俗,攻守皆宜,值得留意。

集團為一間獨立發電商,從事投資、開發、營運及管理發電廠及煤礦項目,主要為華東、華中及華南地區供電,截至2016年12月底止全年業績,集團收入按年下跌7.3%至662.13億元(港元,下同),純利按年下跌23.1%至77.08億元,其中火電業務佔總收入超過八成。

據國家能源局數據顯示,今年六月份全社會用電量5244億千瓦時,同比增長6.5%,較五月份大幅回升了1.4個百分點,其中三大產業用電量均有明顯增長,而首六個月全社會用電量累計2.95萬億千瓦時,同比增長6.3%,增速為近年新高。集團六月份售電量達到1417萬兆瓦時,同比增長18%,首六個月售電量7697萬兆瓦時,同比增長8.5%,高於用電水平。今年中國經濟數據明顯轉好,經濟回暖有助帶動用電量需求增長,利好集團業績表現。

今年六月國家發改委發布《關於取消、降低部分政府性基金及附加合理調整電價結構的通知》,河南省率先響應調整電價,成為首個上調上網電價的省份。近日,江蘇、陝西、河北等省份亦先後對上網電價作出不同程度的上調。此外,去年內地火電利用小時數創下52年新低後,截至今年五月底,火電裝機量減少投產1095萬千瓦,推動火電利用小時數同比增加42小時。電價及發電效率提升,對集團業績刺激正面。

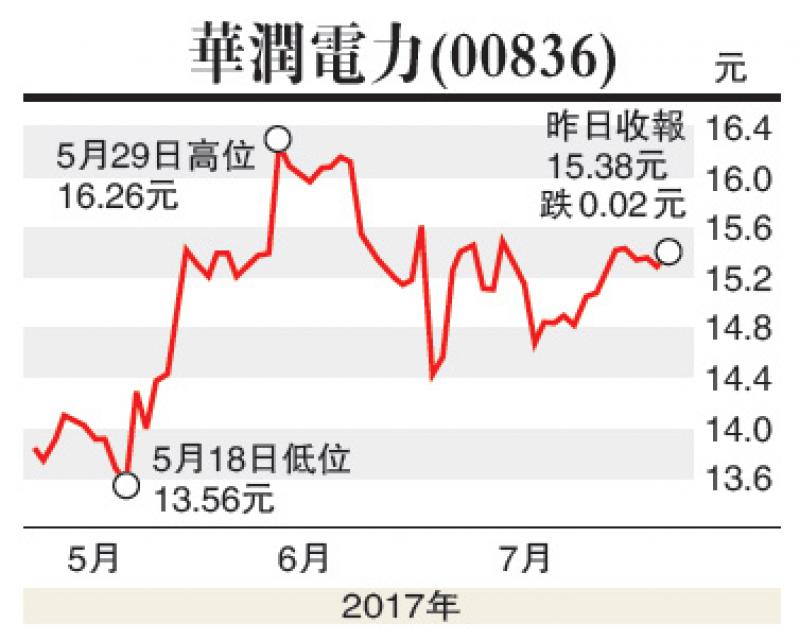

估值方面,以華潤電力7月20日收市價15.38元計,市盈率(P/E)和市帳率(P/B)分別為9.51倍和1.07倍,若考慮未來增長因素,估值並不算高。集團可持續受惠火電行業回暖,盈利改善空間大,投資者不妨在15.0元附近買入,目標價18.8元,止蝕位13.8元。

(筆者為證監會持牌人士,並沒持有上述股份)