近兩年最讓大家津津樂道的莫過於房價了,從去年底開始又增加了一個話題,金融去槓桿!這兩者之間有何聯繫?當前房地產、金融業的體量和對經濟影響究竟有多大?背後蘊含哪些風險?未來又將如何走?

金融業規模過於龐大。過去的十年可以說是中國金融業飛速發展的時期,如果從近三年的平均增速來看,私募基金規模年化增速高達130%,基金子公司專戶123%,基金公司專戶74%,券商資管51%,均在50%以上。基金公司公募增速45%,信託23%,保險20%,增速也都遠高於GDP增速和M2(廣義貨幣供應)增速。從宏觀角度看,中國金融業增加值佔GDP比重從2005年時不足5%,但截至2016年底,這一比重達到了8.4%,而美國和日本這一比值的歷史高位分別在7.7%和8.5%。從微觀角度來看,中國金融行業的上市公司利潤佔全部上市公司總利潤比重達到57%,近幾年非銀金融機構利潤佔比在快速上升。

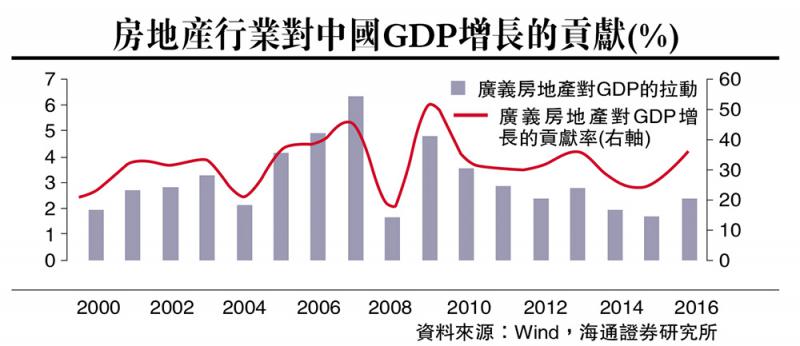

房地產膨脹更為嚴重。因為發展階段和統計口徑差異,中國房地產增加值佔GDP的直接比重並不高,僅為7%,而美、日佔比都在10%以上。但2008年以來,中國房地產增加值佔GDP比重累計上升了兩個百分點,相比之下其他國家反而穩中有降。如果考慮到間接效應,房地產對經濟影響要大得多。根據我們的測算,中國三分之一的經濟與房地產有關。2016年6.7%的GDP增長中有2.4個百分點是由廣義房地產行業拉動起來的,對GDP增長貢獻率高達36%,而2015年貢獻率僅為25%。

地產和金融盤根錯節。事實上,中國金融業和房地產是綁在一起的,共同主導着經濟走勢。首先,每1單位廣義房地產GDP可以拉動接近0.2單位的金融業GDP,拉動幅度僅次於採礦業。其次,房地產相關行業貸款佔全部貸款比重達到34%,發行的信用債存量佔非金融信用債總量的近50%。最後,「影子銀行」體系中,地產相關行業的融資也很多。截至2016年底,證券公司定向資管計劃高達14.7萬億元(人民幣,下同),基金子公司專戶產品規模達到10.5萬億元,其中的很大部分與房地產非標融資有關。

地產投資增速勢必下降

繁榮背後有風險。從各國經濟發展經驗來看,金融和地產共同繁榮的背後往往蘊含着危機。以日本為例,上世紀80年代「地產熱」疊加金融自由化,大量資金流入房地產市場。日本金融業增加值佔GDP的比重從1980年的3.3%快速上升到1989年的5.4%。但政策收嚴後,房地產泡沫破滅,日本陷入了停滯的二十年。美國80年代的儲貸危機,也是金融自由化和地產泡沫膨脹的結果,風控能力較弱的信用社的不動產貸款佔比從5.9%快速上升到23%,但最終也以危機收場,很多存款機構倒閉。

繁華落盡歸何處?與美國和日本的情況很類似,當前中國金融業增加值佔比已遠超美國歷史最高水平。從短期增速來看,中國金融、地產擴張進度也快於美、日危機前的水平。自去年四季度以來,房地產調控政策收緊,地產銷售增速從高點時的56%逐步下降至不足10%。而房地產銷售增速要領先投資端六個月左右,所以不管房價調整與否,未來地產投資增速大概率會下降,經濟下行壓力會逐步凸顯。

金融去槓桿帶來的各種利率中樞的抬升,勢必會加速房地產市場調整和經濟下行。短期來看,穩增長壓力較小,去槓桿、防風險的政策預計不會放鬆。但隨着經濟下行壓力逐步體現,未來政策可能遇到兩難選擇。長痛還是短痛,我們拭目以待。