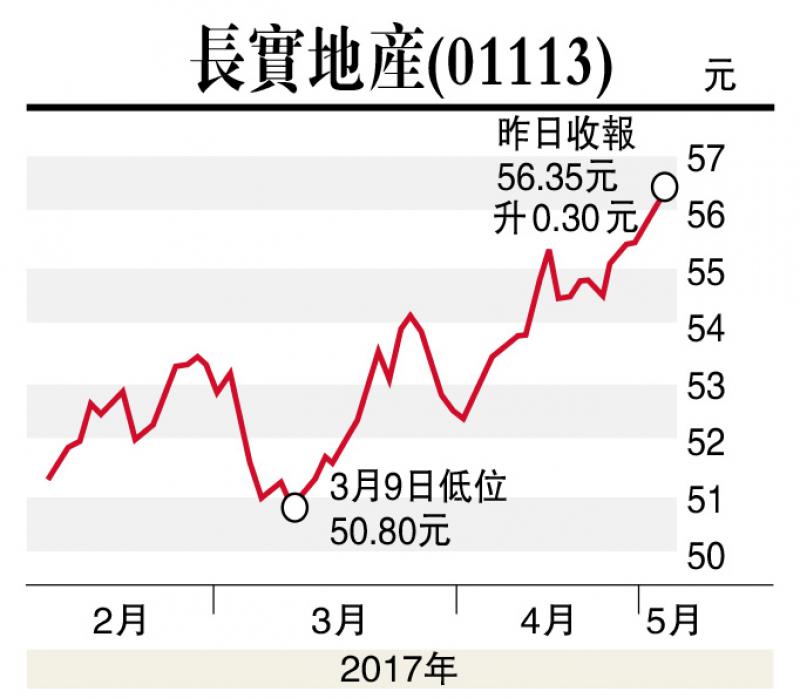

野村報告認為長實地產(01113)本月最少有三項催化劑,有助推動落後的股價追上同業。集團現價較每股資產淨值折讓54%,該行將其目標價由63.4元上調至65.3元,維持「買入」評級。

該行預期,中環美利道商業地招標結果將於本月中公布,若集團投得該地皮,料可與鄰近和記大廈形成協同效應。即使該地皮由其他企業奪得,長實地產亦可受惠,因集團在該地附近的四大商廈價值可獲提升。

另外,集團旗下位於荃灣新盤海之戀(Ocean Pride)將是次季的主要大型項目,料即使均價保守,亦可套現逾120億元,毛利率達42%。

該行又指,澳洲能源項目DUET收購事項已獲長建(01038)、電能(00006)獨立股東、澳洲監管機構,以及DUET獨立股東批准,料交易可於本月底完成,明年有盈利貢獻,料可提升2018年每股盈利4%。

高盛睇友邦63元

此外,高盛發表研究報告,重申友邦(01299)在「確信買入」名單之列,目標價由59元上調至63元,以反映其首季強勁的業務表現,及將2017至2019年新業務價值(VONB)的預期提升10.3至16.6%,預料今年VONB的升幅達23%。

該行指出,中國的業務表現較預期快,相信首季的VONB呈雙倍增長,雖然不預期會於全年持續快速增長,但仍可視為利好的訊號,因首季中國佔集團VONB達27%,而且相信中國會繼續成為集團最大佔比市場。

至於香港的VONB表現方面,該行預期短期仍有波動,而且難以估算前景,不過因內地佔比增,而香港佔比減少,故影響減低。

同時,摩根大通發表研究報告,指中遠海控(01919)首季業績勝市場預期,主要受惠於收入較高及純利符合早前盈利預告。

該行認為中遠海控可受惠於運費增長,因覆蓋率及容量增長較同業高,將其H股目標價由4元上調至4.1元,評級「增持」。