據研究機構中怡康公布的數據,2016年中國家電零售規模同比增長3.2%,預計2017年家電整體規模將同比增長4.5%,達1.64萬億元(人民幣,下同),其中高端家電是主要增長動力。本周推介國美電器(00493),因其為中國領先家電連鎖零售商,可受惠內地家電升級需求增長。集團積極轉型「新零售」,可望提升競爭力,值得留意。

家電市場復甦 GMV增速快

集團截至2016年12月底止全年業績,集團收入按年上升18.7%至766.95億元,毛利率下降1.2個百分點至13.5%,純利按年大跌73.1%至3.25億元。集團純利下跌主要受約130家實體店閉門改造及營銷成本上升影響,惟該影響因素已於上半年反映,且下半年純利較上半年環比增長超過六成,最壞情況或已過去。

期內,集團線上線下交易總額(GMV)按年增長31%至1115億元,其中線上GMV更大增110%至323億元,增長迅速。去年底集團門店數量達1628間,覆蓋全國428個城市,為內地門店規模最大的電器零售商。集團改造後的新場景店面銷售額同比增長10%以上,而今年亦計劃改造約130家實體店,料未來兩三年集團可保持平穩增長。

集團積極布局「線上+線下+物流」三合一的「新零售」戰略,主要着重體驗、品質及便捷。集團在線下業務方面擁有絕對優勢,庫存周轉率及毛利率為行內最高,差異化商品佔比達47%,而新改造的門店更具各類體驗區,大大提升門店附加值。線上方面,集團坐擁1.8億會員及7000萬活躍會員,年初更收購一家從事移動社交數據平台公司──美信網絡,通過底層平台數據分析,挖掘消費者深層消費需求。「新零售」戰略有望助集團重拾增長動力。

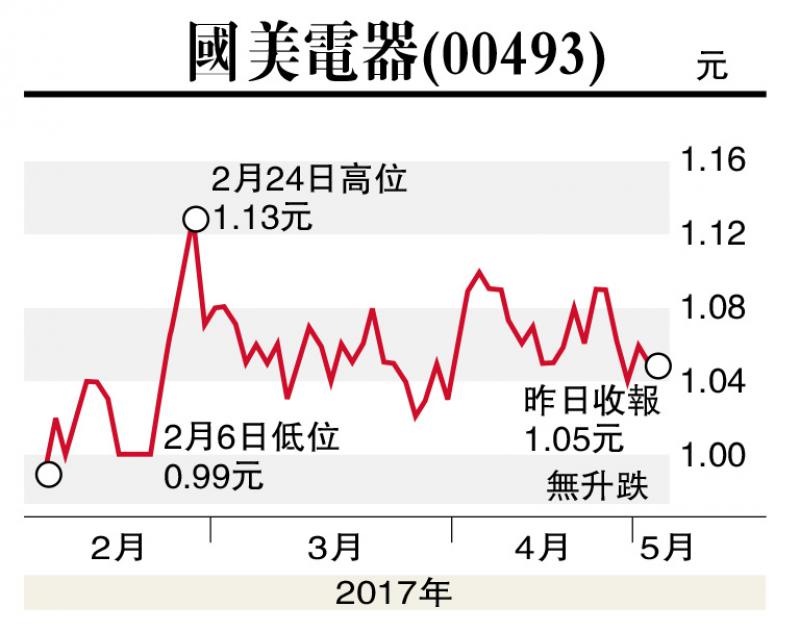

股價方面,國美電器昨日收市價為1.05港元(下同),處於逾三年低位附近,短期料下跌空間有限。集團可持續受惠家電市場復甦,並積極布局「新零售」,現水平值博率高,投資者不妨在1.0元附近買入,目標價1.5元,止蝕位0.9元。

(筆者為證監會持牌人士,並沒持有上述股份)