近年內地積極推動製造業升級,中小製造企業對電子元器件的需求增長穩定,相關公司可持續受惠。本周筆者推介科通芯城(00400),因其為中國領先的電商採購平台,業績增長理想,並持續受惠物聯網及人工智能等高速發展趨勢,前景吸引,值得留意。

集團主要於中國銷售IC(集成電路)及其他電子元器件,以總商品交易額(GMV)計,為中國最大的電子製造業「企業採購」電商服務平台。截至2016年12月底止全年業績,集團收入按年上升36.8%至129.33億元(人民幣,下同),毛利率上升0.1個百分點至8.2%,純利按年上升39.6%至4.79億元,表現不俗。

去年集團GMV按年上升55.8%至216.5億元,其中59.26%來自自營平台,27.43%來自第三方平台及13.31%來自供應鏈融資業務,且全年交易客戶大增104.4%至2.07萬名,增速驚人。集團收入主要來自自營平台,佔比達99.2%,其中中小企業客戶的收入佔比超過六成。據中商產業研究院預計,2017年中國IC採購市場規模將達3.9萬億元,其中300萬家中小企業佔市場份額約四成,且仍在快速增長。中小企業對IC採購服務需求殷切,有利集團發展。

集團旗下「硬蛋」提供以物聯網供應鏈為核心的一站式服務,已成為中國最大的物聯網創新創業平台。據研究機構IDC的報告,2015年至2020年全球物聯網開支將達到年均複合增長率(CAGR)15.6%,至2020年規模將達1.29萬億美元。去年底硬蛋平台上已有2萬個智能硬體項目、逾1.4萬家供應商及超過2000萬粉絲。集團正積極布局智能機械人、智能汽車、智能家居、新材料及大健康醫療等五大領域,雖然目前硬蛋平台收入佔比仍低,惟集團積極推進「線上導流」及「線下服務」等變現模式,未來收入增長潛力巨大。

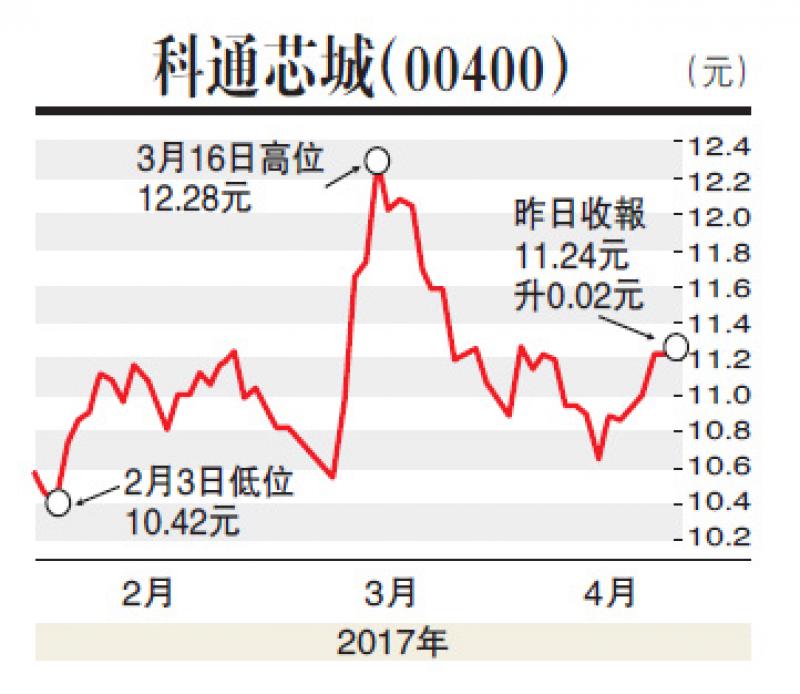

估值方面,以4月27日收市價11.24元(港元,下同)計,科通芯城市盈率(P/E)和市帳率(P/B)分別為28.79倍和4.15倍,考慮到其高增長因素,估值相對合理。集團積極布局智能領域,硬蛋平台發展空間大,增長前景吸引,投資者不妨在11.0元附近買入,目標價15.0元,止蝕位9.5元。(筆者為證監會持牌人士,並沒持有上述股份)