大型內險公司向來在內地具相當強的品牌效應,以致過去國際性保險機構欲提升當地市佔均未竟全功。市傳內地正考慮放寬現行外資壽險公司最多佔內地合營企業50%的股權限制,甚至可容許外資全資持有。計劃現雖只屬討論階段,但對外資未來進入壽險滲透率仍偏低的內地市場具積極推進作用。

其中,友邦保險(01299)已將內地定為未來主要發展地區,由全年業績所見,內地、香港及馬來西亞三地業務分別錄得54%、42%及23%的按年增長,當中內地的新入職代理人數更同比大幅增長超過50%,擴張代理團隊對銷售貢獻具後延性,為此地區的持續發展打下基礎。

另外,集團去年優異的業績增長進一步提升資本水平以支持業務併購,全年所產生的基本自由盈餘達40.24億美元,令總自由盈餘增加至97.82億美元。其正與宏利金融競購泰國匯商銀行人壽保險公司,在人壽保險滲透率同樣較低的泰國市場作業務拓展,有助長遠發掘新增長點,如內地進一步開放外資企業進入市場,將提供更多潛在併購機會,加快集團在當地的區域性擴張步伐。

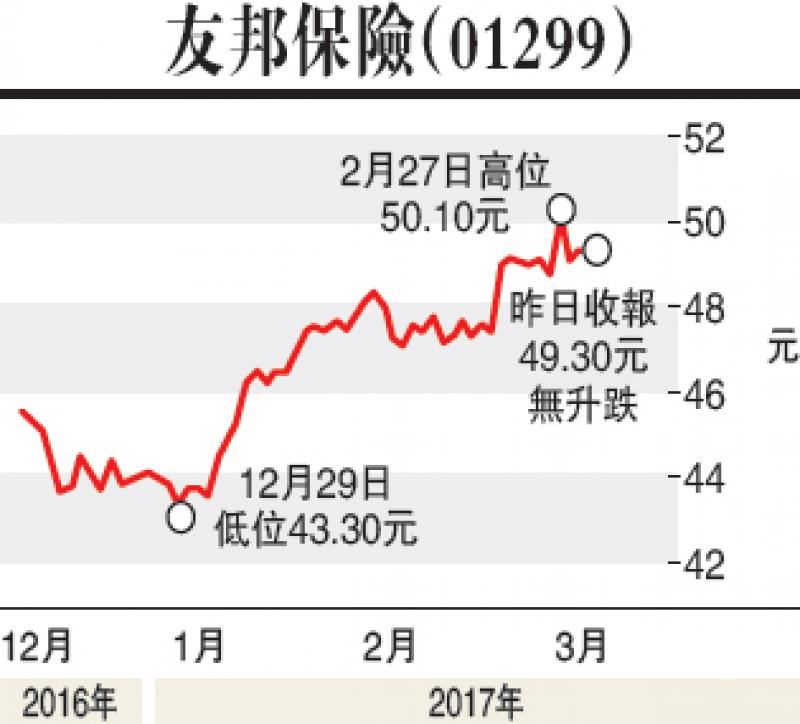

友邦保險的股價在過去數月表現低迷,一定程度上與市場憂慮內地資本限制,影響新業務價值佔比達四成的香港地區之未來業務增長有關,相關效應有待觀察,但集團在具潛質地區擴張代理團隊和參與併購,配合短期內進軍柬埔寨及緬甸等全新市場覆蓋的策略,有望彌補於去年已建立較高基數的香港區潛在增長放緩。

友邦今年維持漸進式派息趨勢,其充裕資本亦增加長線投資的穩定性,故建議於短線投資者獲利回吐期間收集,目標價位在55元。

(本人為持牌人士,並沒持有上述股份)