據拓撲產業研究院公布數據顯示,2016年全球汽車總銷售量達9000萬輛,並估算2017年全球汽車總銷量可望衝至9300萬輛,汽車相關股份受惠顯著。今期筆者推介德昌電機控股(00179),因其業績增長理想,並受惠全球汽車市場及汽車電氣化需求增長,發展前景吸引,值得留意。

集團主要經營馬達、電機配件、動力系統及子系統以及原料的製造、銷售及買賣,為全球最大的微型電機生產商之一。截至2016年9月底止中期業績,集團收入按年上升33.7%至13.67億美元(下同),毛利率微跌0.8個百分點至26.8%,純利按年上升23.4%至1.21億元,表現理想。

早前集團公布截至2016年12月底止首三季數據,收入按年上升28%至20.27億元。若撇除貨幣效應及收購世特科國際及艾默林影響,仍增長約7%至16.08億元,其中汽車產品收入佔比超過七成,錄得約8%增長。

世特科國際為一家領先的傳動泵及粉末金屬部件製造商,首三季收入為3.53億元,增長約15%;艾默林為一家領先的生產車頭燈系統模組供應商,自收購後約7.5個月收入為9100萬元,增長約24%。兩宗收購料均能與集團產生協同效應,有助鞏固集團的競爭力。

為應對安全保障、燃油效率以及排放法規的收緊,近年汽車電氣化需求增長穩定且趨勢料可持續,未來10年預計每輛車平均安裝的電機數量將從目前的68升至98,加上現時電動車銷量仍處於高增長階段,可對集團形成中長線利好。此外,集團於美國擁大量製造工廠,或可受惠即將推行的減稅政策。

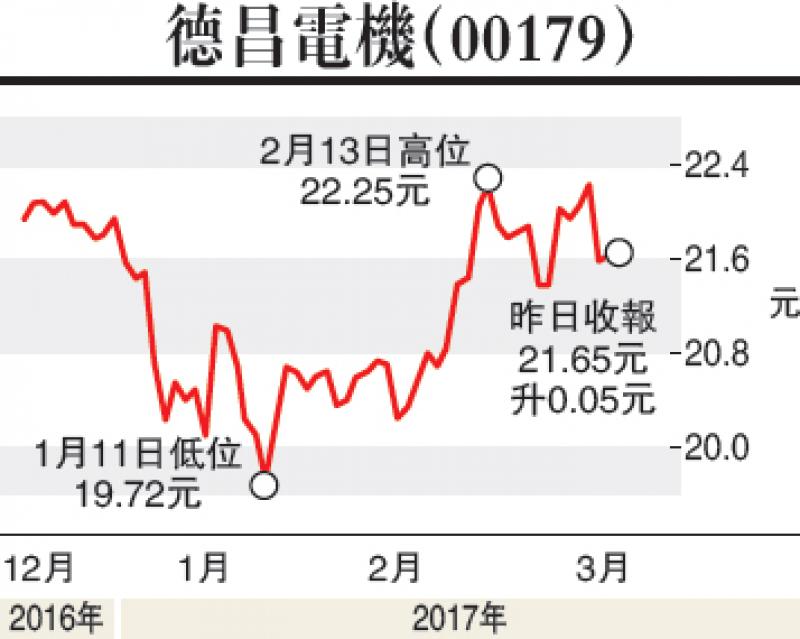

估值方面,以3月2日收市價21.65港元(下同)計,德昌電機控股市盈率(P/E)和市帳率(P/B)分別為12.23倍和1.26倍,考慮未來增長因素,估值較為吸引。集團可持續受惠全球汽車市場及汽車電氣化需求增長,加上人民幣回穩有利集團盈利表現,建議投資者在21元附近買入,目標價28元,止蝕位19元。

(筆者為證監會持牌人士,並沒持有上述股份)