中國城市化進程持續推進及個人可支配收入提升,可提高消費者對高品質產品的需求。同時,電商急速發展、人口老齡化及嚴謹的環保條例等因素,將拉動人們對優質衛生護理產品的需求,相關股份可受惠。本周筆者推介維達國際(03331),因其業績增長強勁,並積極擴展個人護理及電商業務,盈利前景吸引,值得留意。

集團主要於中國從事生產衛生紙產品及個人護理用品,主要品牌包括「維達」、「花之韻」、「雅致」及「雅惠」,主攻中高檔市場。截至2016年12月底止全年業績,集團收入按年上升24.3%至120.57億港元(下同),毛利率上升1.2個百分點至31.7%,純利按年大升1.1倍至6.54億元,表現突出。

紙巾是集團核心業務,佔總收入83.1%,其中毛利較高的軟抽及濕巾銷售增長顯著,為集團主要增長動力。去年維達品牌在中國紙巾品類市佔率名列首位,未來亦計劃推出升級版抗菌濕巾、廚房紙及超韌系列紙巾產品,可進一步鞏固領先地位。去年4月集團完成收購主營個人護理用品的愛生雅亞洲業務,料可產生協同效應。愛生雅品牌於東盟增長穩定,有助集團進軍東南亞紙業市場,集團亦可藉愛生雅品牌擴張中國個人護理業務。

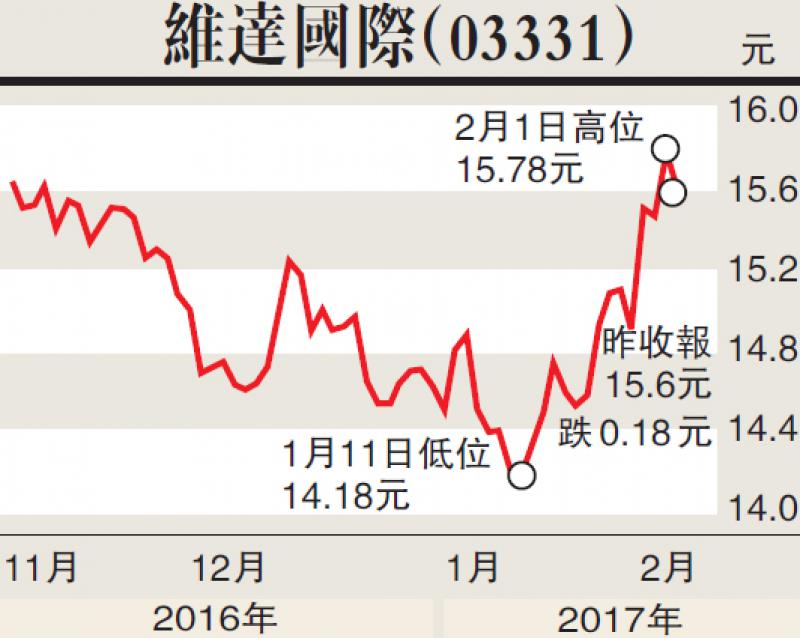

另外,為減低人民幣貶值風險,去年集團調高人民幣借款比例至69%,匯兌虧損由2015年3.09億元大幅減至4500萬元,相信未來仍會增加人民幣債比例。今年下半年浙江新廠房將會投產,年產能力為6萬噸,預計集團總產能將提升至110萬噸。此外,集團電商業務總收入佔比升至18%,料可維持增長趨勢。估值方面,以2月2日收市價15.6港元(下同)計,維達國際市盈率(P/E)和市帳率(P/B)分別為26.09倍和2.62倍,考慮到盈利增長前景,估值仍吸引。集團可受惠中國個人護理用品市場平穩增長,並積極擴展東南亞紙業市場,增長潛力可觀,建議投資者在15.0元附近買入,目標價18.5元,止蝕位13.8元。(筆者為證監會持牌人士,並沒持有上述股份)