浩首窮經/德國商業銀行亞洲高級經濟學家 周浩

2016年初在離岸人民幣(CNH)市場發生的一幕仍然讓很多人記憶猶新。當時,人民幣的隔夜利率飆升至60%,市場一片「風聲鶴唳」,最終央行被迫出手干預市場。

眼下再臨年初,媒體上總是曝出CNH市場上利率飆升的新聞,但總體而言,市場反應仍算溫和。那麼真實的市場狀況到底如何呢?

首先,我們來看看CNH的HIBOR(銀行同業拆息)隔夜利率。開年之後的報價為18.5%,與歷史水平相比,這樣的水平屬於「非常態」。如果這樣的利率持續,CNH市場的正常融資功能將面臨困難,這對於人民幣國際化來說將是重大的打擊。

隔夜利率容易受到很多因素的干擾,我個人一般會使用1年的遠期隱含利率來觀測市場的流動性水平以及融資成本。

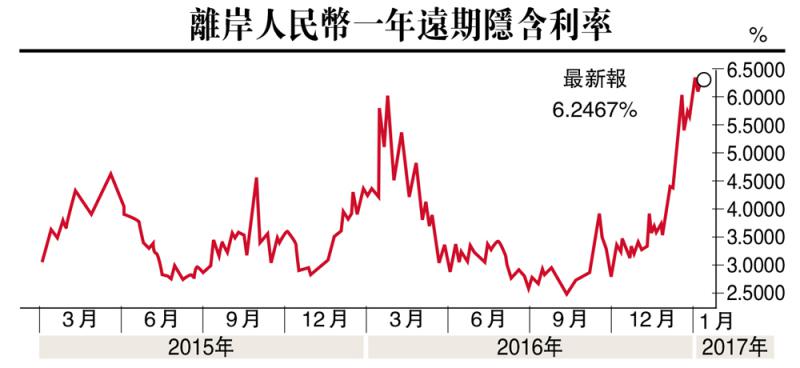

配圖是2015年年初以來,離岸人民幣一年遠期的隱含利率水平。我們可以看到,CNH一年正常融資成本在3%左右。在2016年年初,人民幣的融資成本上升至6%,這主要是CNH受到投機盤「狙擊」的影響。在央行被動干預後,人民幣融資成本逐步回到常態水平。而從去年四季度開始,CNH的融資成本逐步攀升,目前再度上升至6%的水平。與隔夜利率的竄升相比,一年期利率的再度上行可能意味着CNH市場的運轉邏輯開始發生變化。

利率上升的因素很多,但主要原因是以下兩個:第一,市場願意借入人民幣來做空;第二,央行干預後,市場上的人民幣減少。與此同時,對外人民幣支付困難、境內購匯難度加大導致資金尋求海外購匯,都造成了CNH市場的利率上升。當然,這些原因都關乎人民幣的貶值預期。

央行無意大幅干預

我們不會兩次踏入同一條河流。首先,央行不會大幅度干預CNH市場。道理很簡單,市場對於利率升高已經習以為常,央行也是推手之一,貿然干預反而給市場混亂信號,也帶來了低位買入人民幣的機會。同時,市場也沒有嚴峻到需要央行祭出「大手筆」的程度,這從波動率指標可以看出。從目前的CNH一年期期權水平來看,比平均水平略高,但遠低於2016年年初的水平。從這個指標來看,市場各方在某種程度上達成了一定的共識。

此外,遠期市場認為離岸人民幣兌美元的匯率會在2017年年底達到7.3,而經濟學家的預測大約在7.2左右的水平上,從這個角度來說,市場定價基本反映了這樣的一種預期。

在這樣的狀況下,「投機者」借入人民幣來做空的策略顯得並不合適,這是因為借入的成本是一年期6%,意味着到今年年底人民幣兌美元的匯率必須超過7.3,這樣的交易才可能獲利,但這一賭未免也顯得有些托大——負6%的成本是剛性的,但人民幣的匯率超過7.3的概率卻是較低的(至少從目前來看)。

所以,打破市場的均勢,需要新的外力。而目前市場可以想到的,是特朗普的正式就任、美聯儲加息進程,以及中國官方對於匯率政策的表態。