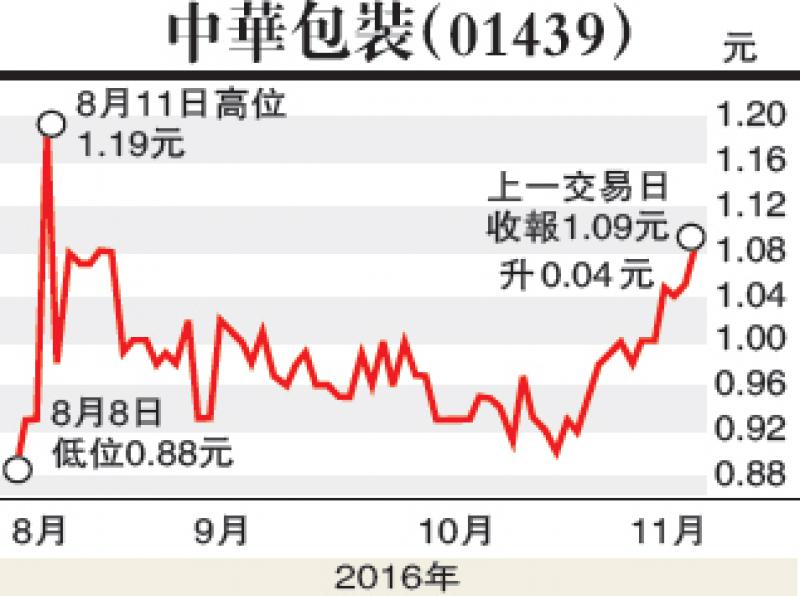

深港通、美總統大選及地產辣招,已成為本月重點。後兩者,看近況會令恒指帶來壓力,特別令藍籌表現帶來負面影響。然而此情況的出現,卻是吸納優質中小企好時機。中華包裝(01439)憑多年在包裝紙及包裝設計方案業務的穩妥表現,再加上新近投資的手遊業務,值得留意。公司是江西省最大的紙製包裝產品製造商之一,2015年營業總額達到6億元人民幣。之前五年規模一直穩步上揚,屬業務基礎良好的細市值股份。

今年四月,中華包裝完成以代價4.4億元收購冰河(廈門)信息技術公司,進軍手遊業務。料明年此板塊收入佔比將達25%。冰河收歸中華包裝後,已推出兩至三款手遊,並獨家代理了三至五款網頁遊戲,上半年手遊業務收入4320萬元,毛利率介乎40%至50%。集團現階段合作對象包括360、百度等大型開放平台,目前旗下遊戲的平均ARPU(每用戶平均收入)為170至250元,位於內地中上水平。總註冊用戶方面,更已超2000萬。另在持續增長上,不斷投入研發,今年費用約1500萬,明年將提升至2500萬。產品方面,明年將推出二至三款自主研發的手遊,獨家代理三至五款網頁遊戲,並推《羋月傳》及《捉妖記》。未來亦會計劃購買更多遊戲IP,同時積極拓展VR及AR領域。手遊市場前景可觀且毛利較高,中華包裝視此業務的長期發展方向,將視乎手遊業務的盈利貢獻佔比。理想的話,不排除未來有將該業務分拆上市的舉措。

中華包裝增添新動力之餘,主業依然更茁壯成長。上月底,集團主席陳衛偉表示,包裝業務方面今年會有新的中外合資生產線於本月投產,預計為集團帶來三億至五億元人民幣產值增長,明年重點收入仍會來自包裝業務。

他並透露,近十年紙價沒有太大改變,只有旺季淡季之分,每年中秋後開始輕微上升3%,持續至春節過後開始回調。

目前集團傳統紙及石頭紙佔比分別為70%及30%,未來會提升石頭紙佔比。觀乎之前玖龍紙業(02689)及理文造紙(02314)良好業績,行業大環境足夠支持中華包裝的新產能。適時的部署,效率化將投資轉作盈利增長動力,造就股價上升的趨化劑。