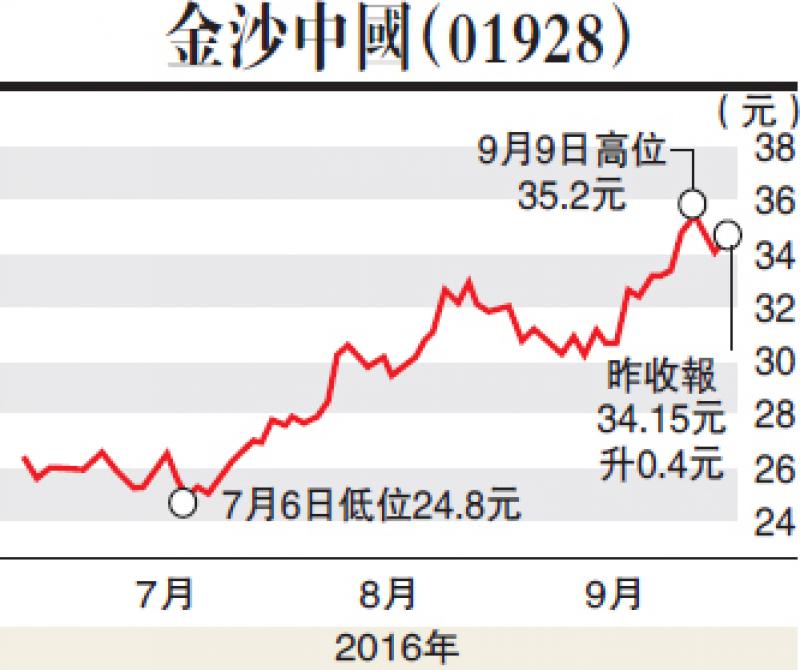

滙豐報告指出,昨晚出席了金沙中國(01928)巴黎人開幕禮,該項目以艾菲爾鐵塔作標誌,設計主題清晰明確,主攻中場客,商場內餐飲及零售部分多元化,有助延長旅客逗留時間,認為是另一個必到景點。此外,連接金沙中國旗下賭場及度假酒店的接駁巴士亦有助提升新賭場人流量,目標價由24元上調至28.9元,現價相當於2017年企業價值19倍,意味股價有14%下行空間,維持「持有」評級,相信6%股息率可為股價提供支持。

該行表示,隨着巴黎人正式開幕,集團資本開支已趨向見頂,旗下所有賭場組合所產生的EBITDA將直接轉化成現金流及股息。基於金沙資產負債表較同業強勁,及承諾派息,作為高息股的金沙中國受到市場追捧。

與永利澳門(01128)旗下永利皇宮相比,該行指,巴黎人主攻中場客,初期對博彩收益的影響相對輕微。又指巴黎人開幕,位於路氹的項目受到較大壓力,尤其是威尼斯人。

香港寬頻對市場影響微

摩根士丹利發表報告,對香港電訊業維持正面看法,給予香港電訊(06823)及數碼通(00315)「增持」評級。大摩指,香港寬頻(01310)宣布推出虛擬流動電訊(MVNO)服務後,焦點由訂戶數量轉移至提升每月用戶平均收入,相信寬頻競爭改善對香港電訊有利,預期數碼通可受惠MVNO批發收入增加。

大摩又指,香港寬頻推出的流動通訊服務使用數碼通網絡,月費與中國移動(00941)及其他營運商之低端計劃價格相若,而選擇四合一服務計劃(包括家居寬頻、流動通訊、家居電話及OTT內容),流動通訊月費可獲大約30%折扣。

該行指,香港寬頻對流動通訊服務首年目標僅為取得15萬用戶,約2%市場份額,以避免現行營運商(包括合作夥伴數碼通及中國移動)減價迎戰,因此對市場影響有限。