文|永隆銀行證券分析師 葉國邦

今年1至5月,國內風電新增裝機447.72萬千瓦,保持18.06%的同比增長。在棄風問題持續下,部分棄風限電比例超過20%的地區按要求不得安排新的風電建設項目,惟目前受影響區域暫不算全面,主要集中在內地「三北」地區。國家能源局設定2020年中國風電累計裝機二億千瓦,相等於逾兩成的年均增速,顯然風力發電在「十三五」期間的清潔能源發展中仍佔一席位,金風科技(02208)作為具規模優勢的龍頭企業,盈利水平具一定的穩定性。

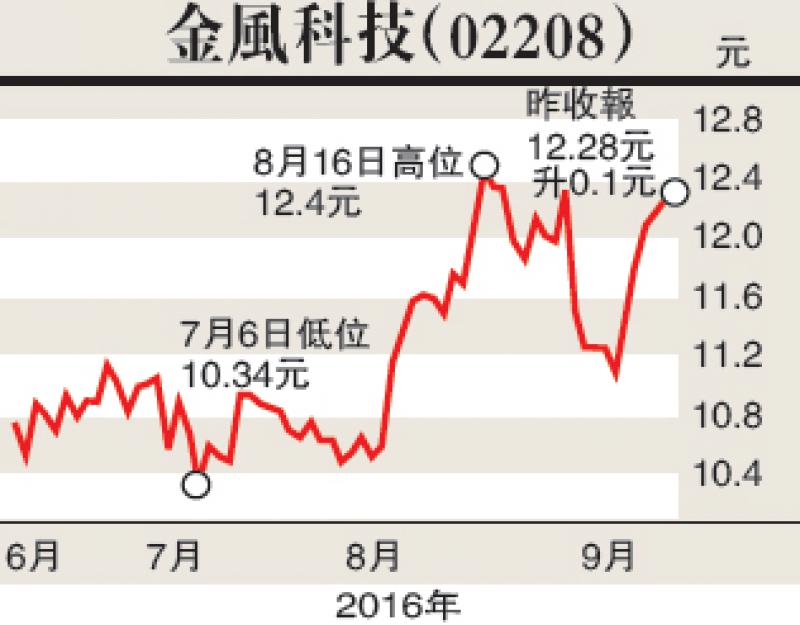

集團上半年收入和淨利潤分別按年上升15.61%及16.43%,表現不俗。當中收入佔比逾八成的風機製造部分貢獻約14%的同比收入增長。另外,其綜合毛利率按年上升1.79%,紓緩了首季度毛利率下降的憂慮。集團公布中期業績後股價走勢短線轉淡,或與首季48.94%的淨利潤增長以致投資者具較正面的預期,以及集團保守地下調今年渦輪發電機的銷量預測有關,惟集團目前擁有大量在手訂單,待執行和中標未簽訂單合共1,232.35萬千瓦,配合各類型風機的毛利率增長,下半年業績很大機會可維持平穩。

金風科技屬於恒生綜合小型股指數成份股之一,作為風電設備商的龍頭,盈利穩定性較高,對一些希望藉深港通留意中小型股份而同時追求一定穩定性的投資者具吸引力。集團現價相當於預測市盈率低於9倍,相比過去以及同業均屬相當低廉估值,其約4.7厘的息率亦提供一定防守性。上周經歷短線下跌過後,近數個交易日隨大市向好回升,更在成交配合下重上200天移動平均線之上,技術走勢開始轉好,故建議現價買入,目標價13.00。(筆者為持牌人士,並沒持有上述股份)