文| 郭奉孝

美股最近幾周進入橫行整固,連帶港股走勢也有所放緩。本周推介股份為香港電訊SS(06823),集團勝在業務增長穩健,加上派息率不俗,在最近股價急跌後不妨伺機買入。

香港電訊上半年收入按年增長3%至163.88億港元,EBITDA按年升2%至58.65億港元。EBITDA上升主要原因是成功整合CSL後持續釋放成本效益,以及電訊業務中的電訊服務的表現穩定。純利為23.17億港元,按年增長30%。截至上周五計算,集團股息率約五厘,預計2016年全年股息率則約5.1厘。

香港電訊的主業分為三大部分:電訊服務、流動通訊、其他業務。佔電訊服務收入最多的本地數據服務,截至6月底半年數據服務收益(包括寬頻網絡收益及本地數據收益)按年增加4%至34.78億港元。增長主要來自寬頻網絡業務於期內錄得3%收益增長。電訊服務EBITDA增加1%至36.8億港元,EBITDA邊際利潤維持36%穩定水平。

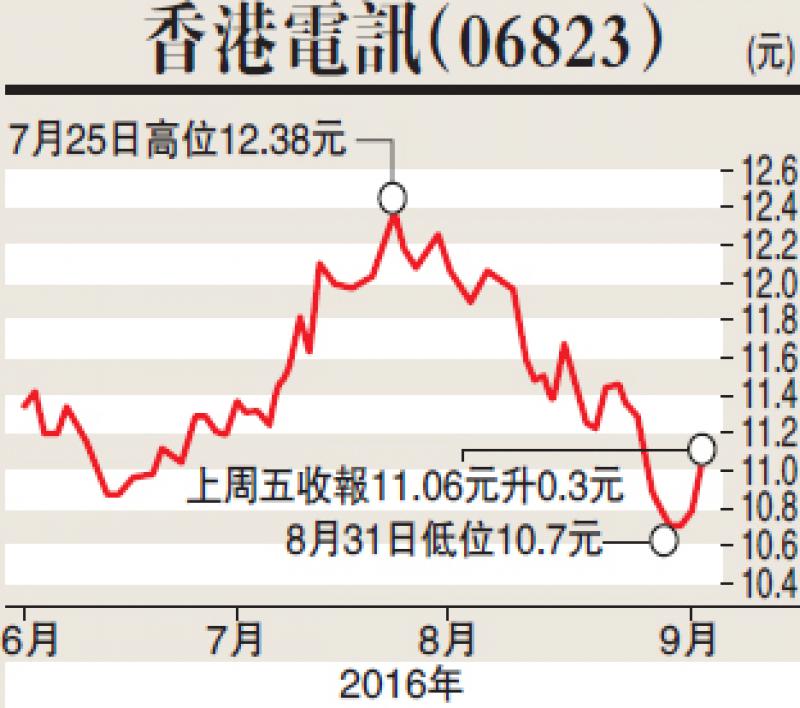

流動通訊方面,上半年收入錄得5%升幅,至63.35億港元。其中,流動通訊服務於收入按年持平為45.58億港元,主要由於市場上並未出現極受歡迎的手機型號,遂令攜機上台的客戶比例增加,以及IDD及漫遊收益因市場傾向over-the-top(「OTT」)話音及信息應用程式而持續下降。期內每名客戶平均消費額(ARPU)由去年224港元升2%至228港元。流動通訊EBITDA升6%至24.39億港元。整體來說,香港電訊就是純利平穩增長,派息穩定向上的公用股。然而,集團自從7月尾股價升逾12元後,股價與市場上其他公用股一致地集體急跌,相信是因為今年公用股累積一定升幅出現獲利回吐。另一原因,是今年七月中開始,市場風險偏好有所上升,這令資金離開公用股。但從最近恒指開始橫行推測,未來市場風險偏好難以持續。

9月2日晚間,美國公布8月非農新增職位只得15.1萬份,較市場預期的18萬份為少,也少於7月的25.5萬份。暫時市場認為美國9月底加息機會不大。加息機會減低,這對整個公用股板塊未來一段時間相信有支持。現價香港電訊買入可作長線收息之用,短線操作者可見目標價為12港元。