在按揭批核中,借款人的收入水平是衝量其負擔能力的主要因素。若借款人收入不能通過供款與入息比率的要求,銀行便可能需透過增加借款人或擔保人以協助其按揭申請。而作為擔保人,又有什麼地方要注意?

作為擔保人,在借款人正常每月準時還款的情況下,擔保人是無需承擔按揭供款;不過,在借款人拖欠供款的情況下,銀行便會向擔保人追索欠款。因此,當考慮成為擔保人前,應事先了解借款人還款能力的情況才作決定。

須注意的是,即使借款人本身供款紀錄良好,但身為擔保人,其按揭擔保人的身份會顯示在信貸資料庫中,即使擔保人名下沒有持有其他按揭,亦會影響將來之按揭申請。

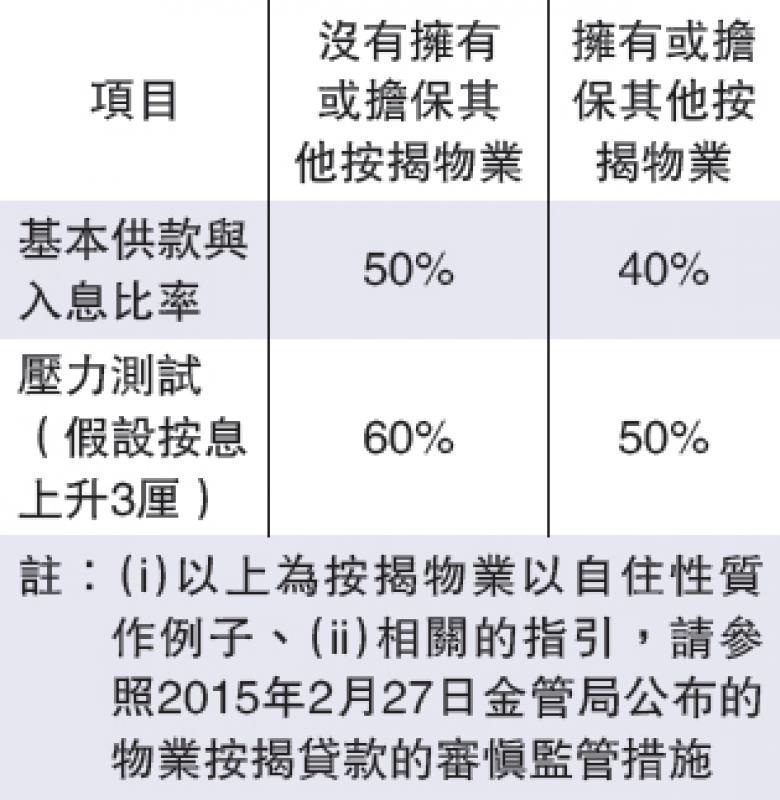

一、供款與入息比率會被收緊。據金管局現時的指引,任何人已擁有或擔保其他按揭物業,其供款與入息比率會較低,相較一名沒有持有按揭物業的借款人,基本供款與入息比率及壓力測試的上限會同時下調10%。詳情如下:

二、擔保物業的每月供款需要計算在內。雖然擔保人在借款人準時還款的情況下,不需作還款安排,可是,擔保人在將來申請按揭時,其擔保物業的按揭供款額亦需要全數計算在上述2項比率內,換言之,計算後的基本供款與入息比率及壓力測試結果需足以負擔兩筆按揭的供款,申請才能獲批。

此外,在按揭放款後,如擔保人希望將其身份解除,銀行需要重新審視借款人最近收入及其供款與入息比率情況再作審批。如對按揭申請有任何疑問,可先行向銀行職員查詢。

(筆者為花旗銀行零售銀行業務主管)