今年中央繼續推動基建項目建設,其中包括重大水利工程及城市地下管廊建設等,相關股份可持續受惠。今期筆者推介中國聯塑(02128),因其為中國領先的塑膠管道及管件生產商,可持續受惠國策及樓市復甦,業績表現穩定。集團積極擴張產品應用範圍,具較大增長潛力,加上當前估值吸引,值得留意。

集團主要於中國從事製造及銷售塑料管道及管件業務,擁有完善廠房布局及技術優勢,佔國內市場份額約20%。截至2015年12月底止全年業績,集團收入按年上升3%至152.64億元(人民幣,下同),毛利率上升0.2個百分點至25.8%,純利按年上升4.3%至16.21億元,表現穩定。集團將在下周公布中期業績,由於上半年市場需求有所回升,業績或有驚喜。

集團塑膠管道及管件業務的收入佔總收入的89.11%,當中78.27%是供水及排水的管道。目前中國只有20%的城市擁有先進下水道系統,按規模至2030年將提升至80%,集團可持續受惠地下管道建設政策。

除傳統應用外,集團亦積極擴大產品應用範圍。集團去年成功開展深海養殖網箱業務,為海水魚類養殖提供一體化產品及解決方案。集團的養殖箱能抵抗颱風,解決行內的關鍵困擾,而且養殖箱有利環保,料可受惠中央推動現代水產養殖的政策。此外,集團去年亦推出具線上線下業務模式的電子商貿平台─聯塑商城,產品包括五金、電氣設備及建材等,交易收入已達6.21億元,發展潛力厚。

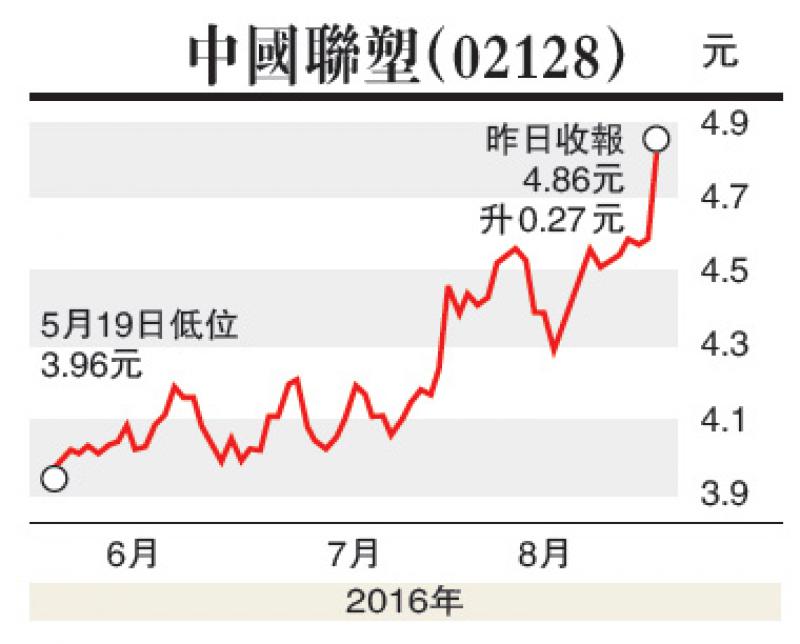

估值方面,以8月18日收市價4.86港元(下同)計,中國聯塑市盈率(P/E)和市帳率(P/B)分別為7.96倍和1.32倍,計及未來增長因素,估值較為吸引。集團具行業領先地位,可持續受惠水利建設等政策,並積極拓展多元化產品,盈利前景吸引,建議投資者在4.6元附近買入,目標價6.0元,止蝕位3.8元。

(筆者為證監會持牌人士,並沒持有上述股份)