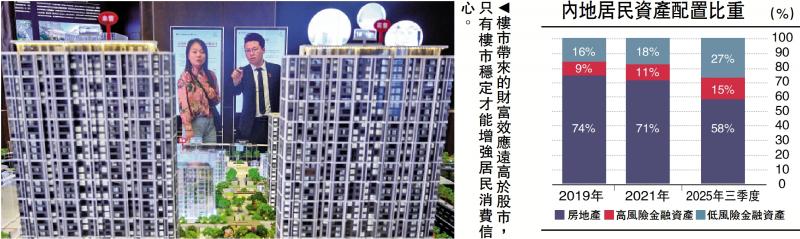

圖:樓市帶來的財富效應遠高於股市,只有樓市穩定才能增強居民消費信心。

兩地股市今年漲勢喜人,相信散戶多有斬獲,但從零售數據來看走勢竟然完全背離。究竟牛市行情能否為消費市場帶來財富效應,又如何解釋內地與香港的消費差異,這是一個值得探討的問題。

兩地消費分化是從5月份開始的,彼時內地社會消費零售總額同比增6.4%,創出2024年以來新高,但其後一路下滑,至8月份僅錄得3.4%;同期滬綜指累計上漲17%。香港方面,5月零售業總銷貨價值按年升2.4%,終結了連續十四個月的跌勢,6月、7月分別同比漲0.7%、1%,展現出良好的回暖勢頭;同期恒生指數整體走高11.6%。

股票佔家庭資產 遠不及物業

從上述統計中,未能看出股市與消費之間存在明確的映射關係。事實上,不論內地或是香港,家庭資產配置中的股票佔比都不高,自然相應的財富效應亦不明顯。

根據中金公司的估算,2021年內地城鎮居民三大資產配置中,房地產佔比達74%,排名第一;低風險金融資產(銀行理財為主)佔比約為16%左右;高風險金融資產(股票為主)佔比僅9%左右。隨着樓市調整,居民配置股票意欲上升,但到了2025年三季度,高風險資產佔比也只有15%左右。(見配圖)

香港居民同樣執著於買磚頭。2024年《全球財富報告》顯示,住宅物業約佔香港家庭總資產的60%;若把非自住物業、工商舖位一併計入,房地產整體佔比可達70%左右。而股票及股票基金的配置比例合計佔約6%。相比之下,美國家庭的股票資產佔比高達49%,大幅高於內地與香港。

美股慢牛行情對於居民收入的貢獻巨大。據美國國稅局(IRS)統計的截至今年7月中旬的納稅年度申報數據,美國居民淨資本利得總額達5300億美元,同比增長高達65%,在各類財政收入項目中增幅最大。這也部分解釋了在就業疲弱、利率高企的背景下,為何美國消費仍然保持韌性。

排除股市因素之外,解答兩地消費差異的原因還有很多。譬如,內地多個城市的「國補」政策暫停後,導致「以舊換新」對於消費的拉動作用有所減弱。而今年美元貶值一成,使得港匯高估得以緩解,刺激了旅遊消費的回升。

而決定兩地消費走向的「勝負手」在於樓市。今年香港住宅市場全面企穩,首八個月住宅成交量同比增長9.98%,為近四年同期最高;樓價跌幅收窄至不足1%。內房市場則仍處在探底階段,特別是一線城市樓價連續下滑,8月全國住宅銷售面積與銷售額均創近五年新低,同期國有土地出讓金收入同比跌5.8%,在低基數的背景下未能實現正增長。

2021年,諾貝爾經濟學獎得主羅伯特.席勒(Robert Shiller)與卡爾.凱斯(Karl Case)和約翰.奎格利(John Quigley)在合著的論文《Comparing Wealth Effects : The Stock Market Versus the Housing Market》中,對於股市與樓市的財富效應曾做過深入研究。作者分析了14個發達國家在1975到1999年的家庭財富與消費總量的年度數據,結果發現無論股市是漲還是跌,消費都沒有什麼變化,但房價上漲對消費有着強烈、持續且顯著的正向影響。

股市波動大 難建立消費信心

樓市帶來的財富效應要遠高於股市,這是由於證券價格極易波動,人們更多視其為「紙上富貴」。而炒股大戶都是富裕階層,他們的邊際消費傾向也更低。房產在居民經濟行為中扮演着抵押品的角色,直接對家庭的借貸能力形成約束。也因此,股市上漲可以讓股民心情愉悅、願意在各類群組中暢談炒股心得,但只有樓市穩定才能增強支付信心、讓居民心甘情願掏錢出來消費。