中國央行近日公布1月金融統計數據:1月新增社融3.06萬億元(人民幣,下同),同比少增6367億元;M2(廣義貨幣供應)增速由2017年12月的8.2%回升至8.6%;當月金融機構貸款增加2.9萬億元,同比多增8670億元。筆者的觀點是:社融增速新低,警惕信用風險。

海通證券首席宏觀分析師 姜超

社融增速新低。1月新增社融總量3.06萬億元,同比少增6367億元,為近三年的最低水平。社融餘額增速從12%降至11.3%,增速創2003年有數據以來新低。從結構上來看,金融強監管下表外非標融資受到明顯壓制,1月新增委託、信託貸款、未貼現銀行承兌匯票僅有1178億元,同比少增了1.1萬億元,是社融的主要拖累。對實體發放貸款增加2.69萬億元,同比多增3800億元,一方面反映年初銀行信貸衝動仍存,另一方面更為重要的反映融資需求從表外向表內轉移。債券淨融資1194億元,仍處於較低的水平,主要受到利率偏高的壓制。

貨幣政策回歸中性

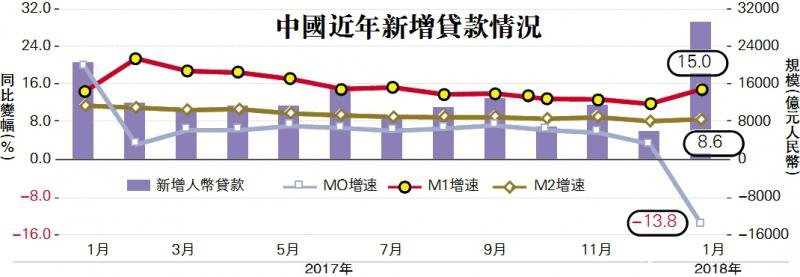

信貸依然高增。1月新增金融機構貸款2.9萬億元,同比多增了8670億元。其中居民中長貸增加5910億元,短貸增加3106億元,整體上看,居民部門融資需求仍強,可能受到去年銀行額度限制而積壓的貸款需求的推動。1月份企業中長貸增長1.33萬億元,同比少增了2500億元,考慮到非標融資的回落,企業部門整體融資有較大幅度的下滑。信貸高增長主要也是金融監管趨嚴後,融資需求從表外轉向表內。

M2增速回升至8.6%。受企業和非銀存款回升的推動,1月M2同比增速回升至8.6%,但仍處於歷史低位區間。2018年在控制宏觀槓桿率的政策背景下,整體融資環境收緊,對貨幣創造會繼續構成影響,預計M2保持個位數增長將成為新常態。1月M0增速大降至-13.8%,M1增速反彈至15%,均與春節月份錯位有關。此外,1月中國央行完善貨幣供應量中貨幣市場基金部分的統計方法,用非存款機構部門持有的貨幣市場基金取代貨幣市場基金存款(含存單),這也印證了我們之前專題中提到的M2統計中的問題,有助於更全面的統計貨幣數量。按完善前方法統計,2018年1月末M2增速為8.5%,所以統計方法的調整對1月M2增速的影響相對有限。

經濟增速承壓,貨幣回歸中性。年初以來金融監管政策繼續出台,對通道業務進行全面封堵,非標融資在2018年將受到更加嚴格的限制。而債券市場利率依然高啟,貸款利率上浮,整體融資環境進一步趨緊,對經濟的壓制作用會逐步體現。但當前PPI趨勢性回落,CPI增長依然溫和,通脹壓力緩解,而經濟增速承壓,隨着宏觀審慎政策的逐步落地,雙支柱框架下的貨幣政策已經從實際偏緊回歸中性,體現為年初以來的貨幣利率創半年新低。

經濟轉型必經陣痛

新增社融不夠用,警惕信用風險爆發。從更宏觀的角度來看,過去中國社會融資長期保持在兩位數以上的高增速,一是為了保證利息償還,二是保障經濟高增長,但簡單測算下就會發現,2018年用於保障償債和經濟增長的新增社會融資規模並不充分。如果今年社融增速降到10%,扣減掉6%的到期利息還剩4%,考慮到社融規模是GDP的兩倍出頭,那麼最多也只剩8%的新增融資供經濟增長,如果還要支持6.5%的GDP增速和3%的物價上漲,怎麼看都是不夠的。

因此,經濟數據未來只有三種可能性:要麼去槓桿暫緩,社融增速回升到12%以上;要麼接受經濟下行,經濟或者通脹大幅回落;要麼打破剛性兌付,允許債務違約的大規模出現。我們相信政府去槓桿的決心,也不認為經濟增長會失速,那麼相比較而言打破剛兌、出現大量信用違約的概率比較大。尤其2018年非標融資大幅萎縮,信用債也大幅縮水,但今明兩年是信用債和非標到期的高峰時點,而銀行表內貸款受資本約束,必然有大量中小企業拿不到銀行貸款難以償債,這或許也是中國債務經濟轉型必須經歷的陣痛。