近幾年來,惠民保之潮席捲了全國。近日,中國保險業領航企業中再壽險協同創新型醫療健康服務平台鎂信健康發布了《中國惠民保業務發展與展望繫列研究報告 ——2022 年惠⺠保可持續發展趨勢洞察》(下文統稱《研究報告》),針對當前惠民保行業的宏觀環境、發展脈絡進行了分析,並展望了惠民保的未來發展趨勢。

整體上市產品統計

據了解,《研究報告》通過梳理近年來惠民保脈絡,並通過案例和數據分析惠民保參保和理賠現狀中呈現的風向,從發展定位、產品設計、商保目錄、數據共享、產業融合以及產品創新6個維度提出了發展建議。

保費總收入突破140億 惠民保席捲1.4億國人

作為惠民保市場的深度參與方,鎂信健康持續協同保司耕耘業務側,助力惠民保良性可持續發展。2022年6月5日,人民普惠保(天津)正式開通投保;6月6日,「杭州市民保2022」升級上線;內蒙古惠民保也已於6月10日上線;滬惠保2022版、青島「琴島e保」2022版也於近日啟動投保。

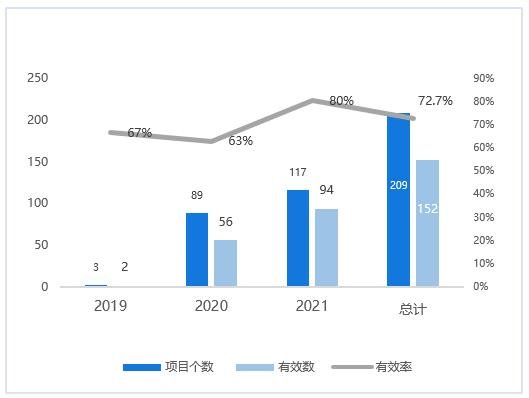

鎂信健康高速成長的背後是惠民保市場的蓬勃發展。據《研究報告》數據統計,截至2021年底,已有27個省份推出了200餘款「惠民保」產品,參保總人次達1.4億,保費總收入已突破140億元。其中僅2021年上市的惠民保產品就達94款,累計參保人數10117萬人,較2020年參保人數增長152%。

而從保障人群來看,目前惠民保也實現了兩個質的突破,幾乎可以做到全人群覆蓋。

第一,實現了高齡人群保障的擴充。根據各地惠民保人群的年齡結構匯總粗略統計,60歲以上人群整體佔比約為35%。《研究報告》對惠民保投保人群年齡整體預估,惠民保對60歲以上人群的覆蓋程度超過10%。

第二,保障人群由健康體擴展至重大疾病既往症人群。重大疾病既往症人群的賠付模式中走在前面的,是以杭州「西湖益聯保」為代表的模式,其兼顧公平性問題,部分產品讓重大疾病既往症人群的保障水平和健康體保持了一致。

從保障範圍來看,惠民保保障責任從僅保障醫保內醫療費用向保障醫保外醫療費用延伸。特藥責任的調整是擴大保障範圍的主要手段。《研究報告》對2021年全年上線的48款續保產品進行分析,與前一年產品相比,僅有14.58%的產品提高了價格,有58.33%的產品通過增加特藥責任的藥品數量擴大保障範圍,還有10.42%的產品增加了特藥責任。

與此同時,惠民保市場逐漸走向規範化,形成了「政府+保險公司+第三方服務公司」共同參與的發展模式。比如上海「滬惠保」項目中,共保體保司為其提供繫統運營支持,鎂信健康連續兩年作為滬惠保特藥服務商為其提供特藥服務。

惠民保發展離不開政府的參與和支持

惠民保的快速和高質量發展離不開政府的參與和支持。《研究報告》發現,在2020年至2021年,政府對惠民保的參與和支持力度明顯提升,因此,從政府行為角度判斷,惠民保將是未來多層次醫療保障體繫中至關重要的一環。

根據我國各地政策對於惠民保的參與程度不一劃分,可分為政府支持、醫保指導、政府推動和政府主導等四種。

這四種模式中,政府參與度依次加深。對政府參與的項目進行分析後發現,以醫保局為代表的政府對惠民保支持力度的最直觀體現在於,個賬是否開放投保。

比如在2020-2021年的惠民保產品項目中,個賬支持投保參保的平均參保率15.1%,遠高於無個賬支持的3.8%,2021年超過一半的產品項目放開個賬投保支持(包含首年投保以及續期產品),較2020年個賬支持產品大幅度提升。2021年主要的參保量貢獻也來自於個賬開放的城市,個賬開放城市的參保量達到2021年全市場參保量參保量佔比達到70%。

可以看出,政府的參與和支持是惠民保良性快速發展的重要支持,2020年至2021年政府參與和支持力度在明顯提升,從政府行為角度判斷惠民保未來將逐漸成為多層次保障體繫中至關重要的一環。

當然以醫保局為代表的政府機構在參與和支持的同時,也對惠民保提出了對保障人群的拓展的需求。眾所周知,由於傳統商業健康險對於年齡、健康狀況有嚴格的要求,導致很多老年人、次標體、重大疾病患者都無法投保商業健康險。

但是在惠民保中,除個別項目外,都可以做到全人群投保,原先商業保險拒絕的人群可投保範圍實現了質的突破,這激發了相應人群的投保熱情,也讓商業健康險行業充分意識到非高凈值人群在保險端的需求仍是有巨大潛力的,進一步體現出惠民保作為多層次醫療保障體繫重要一環的作用。

圍繞籌資與支付 破局可持續發展難題

面對惠民保這類既往症可保可賠的高風險產品,如何高質量可持續的發展成了整個市場關註的焦點。對此《研究報告》指出,從邏輯上看,惠民保的可持續發展需要實現籌資可持續和支付可持續。其中籌資可持續即持續保持足夠大的參保量,支付可持續即在基金管理上能實現有效控費。

在籌資端,惠民保需要解決儘可能提高參保和續保,從而維持高參保率:產品價格、政府參與、客戶體驗是影響參保的關鍵影響因素。

而在支付端,惠民保需要解決基金應該支付什麼,支付多少和怎麼支付三個問題。

在2020年至2021年已上線惠民保項目中,有超80%惠民保項目都有院外自費腫瘤特藥責任,並且將腫瘤患者院外持續治療所需的高額藥品以商保正面清單的形式納入保障範圍,當前院外自費腫瘤特藥責任已成為惠民保產品責任標配。

這樣的好處在於,院外特藥正面清單式的專業設計,將治療當地高流行的重大疾病藥品納入清單,能夠起到合理控費的同時,通過動態化的調整風險可控地將創新藥品和先進醫療技術納入清單,與基本醫保用藥目錄進行動態銜接,讓有限的基金支付更多更好的藥品。

當然有收益亦有風險,目前院內自費責任在費控上往往是缺乏管理的。從當前惠民保賠付情況顯示,院內自費責任賠付風險在逐漸擴大,對一些賠付風險較大的城市進行調研顯示當前理賠分析結果顯示惠民保的基金並沒有充分使用在重病、大病的報銷上,反而是改善生命質量的醫療項目上,這並不符合惠民保的基本定位。

由此,《研究報告》指出,未來惠民保自費腫瘤特藥保障清單自院外拓展至院內藥品保障,由腫瘤領域拓展至重特大疾病領域,由單一藥品拓展至藥品、器械耗材及診療項目,勢在必行。

通過產融合作探尋未來基建新機遇 助推惠民保可持續健康發展

《研究報告》指出,目前惠民保的定位體現在對基本醫保的補充作用,以及引發健康險產品結構深刻轉型的作用。因此未來惠民保的發展路在何方,將對多層次醫療保障體繫、健康險產品結構和未來發展帶來多大影響,將是一個重要問題。

未來的惠民保產品需要惠民保項目主導方多一些底線思維和專業性思考,不斷積累經驗、分析產品問題、優化產品設計;同時積極擁抱產業融合,從產品設計角度將保險與醫藥產業的銜接強化,為惠民保的持續健康發展提供不竭動力。

此外,由於惠民保的惠民價格決定不可能為所有的自費藥品和耗材保單,因此控費也會成為未來惠民保突出的需求。而國家基本醫保的管理經驗表明,制定目錄是控制基金支出、維護基金安全、促進臨床醫藥技術合理使用的有效手段。

因此《研究報告》表示,未來商業醫療保險通過合理制定惠民保目錄能夠提升基金的支付效率,實現有限的基金支付更多更好的衛生需求。以國家基本醫保藥品目錄的機製為藉鑒,藉助惠民保的契機,探索商保目錄落地的理論、應用和運行機制。

《研究報告》還建議,未來要打通醫保數據和商保的互聯互通。惠民保作為高頻發生的醫療險,不管在高效核保理賠,還是精準控費、成本測算、風險管控等層面均對醫保與商保數據打通提出了更迫切的需求。

因此亟需政府部門加強對惠民保業務數據的規範化管理。

一是規範數據採集、應用,包括數據的採集、調用、存儲、接口連接;

二是規範連接的準入主體和形式,明確醫保數據對接主體,保險公司數據對接主體;

三是提升醫保數據的開放度,通過應用保險科技促進有序互聯共享。

而一旦惠民保打破了過往保險公司「單打獨鬥」的發展局面,就能夠成功到吸引政府、各類諸如鎂信健康的第三方服務公司、醫藥產業方等跨行業的紛紛參與,惠民保也能夠與各市場主體發揮各自資源稟賦在惠民保發展創新產融合作,實現可持續發展,共同探索未來基建新機遇。

據了解,本次《研究報告》是繫列報告中的主旨報告。在未來,中再壽險和鎂信健康還將有繫列專題報告相繼發布,圍繞本次《研究報告》做的包括各個話題展開論述,其中包括惠民保產品設計、數據分析、基礎設施建設等多元熱門話題,持續為惠民保平穩健康發展保駕護航。