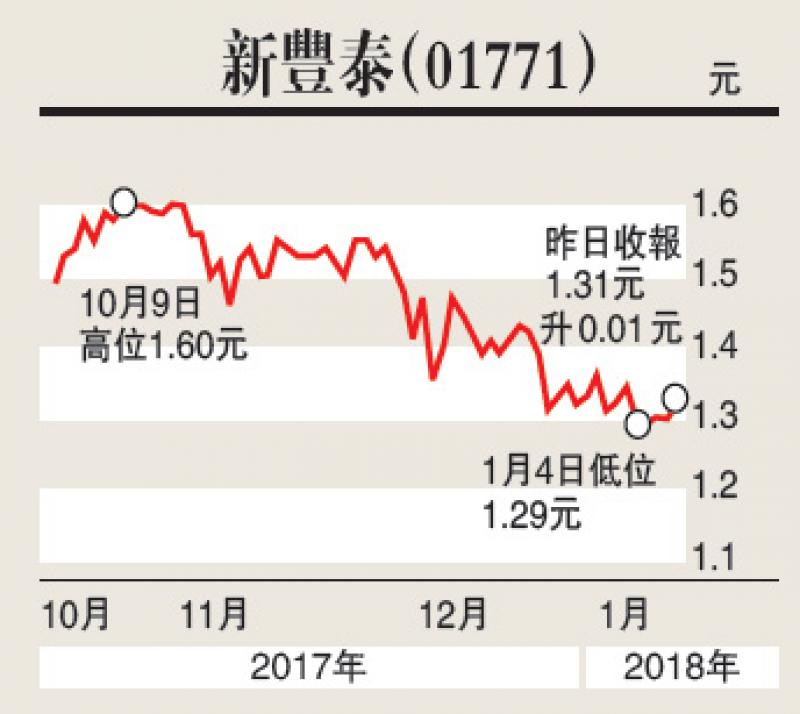

汽車股往年升勢強勁,今年強勢依然,如汽車製造商吉利(00175),以及汽車代理股如廣匯寶信(01293)、中升汽車(00881)、正通汽車(01728)和永達汽車(03669)等都強勢依然,新豐泰(01771)表現卻大落後。

其實相對於其他汽車代理股,新豐泰的重估價值更高,因公司目前計劃在西安滻灞區集團總部及長安區4S店的周邊用地,分別開發滻灞汽車時尚街道和長安汽車時尚小鎮項目。

當中將會包括二手車交易市場、4S店、汽車展廳、汽車主題餐廳等產業相關設施,以及住宅、辦公室、酒店和會議中心等房地產相關項目配套。這些發展除了有利公司吸引人流到公司網點,而當中的房地產項目更有機會為公司帶來潛在的額外收益。

另外,新豐泰在2016年的毛利率較低,僅得1.5%,至去年上半年已升至3.2%,今年可望持續改善,事關作為集團主力銷售的奧迪兩款主打車型A4L及A6L,都將進入新產品周期,意味銷售成績可望大躍進,從而推高集團的毛利率。

至於內地二手車市場發展仍處初步階段,但新豐泰已把其納入旗下4S店的主業之一,相信有助推高二手車銷售,皆因集團在西北地區領先汽車經銷商的地位,可望增加消費者對其銷售二手車的信心,並成為集團未來的增長動力及業務優勢。

券商華金國際上周首次發表覆蓋新豐泰的報告,就給予「買入」評級及1.68元目標價,並認為公司現時估值明顯低於香港上市的中國汽車經銷商同業,並未反映公司盈利能力恢復。